1. 消費外流和消費回流流向溯源

1.1 疫情前消費外流達7000億���,國人70%的奢侈品消費發(fā)生在境外

國人出境游消費居全球首位�����,超五成旅行支出發(fā)生在亞洲地區�。據聯(lián)合國世界旅游組織數據����,2018年中國公民出國旅游花費排名世界第一�,全年在國外花費達2773億美元/+5.2%���,亞洲旅行支出超過(guò)五成�����。銀聯(lián)國際數據顯示��,2019年銀聯(lián)卡支付十大熱門(mén)消費國家依次是日本�����、韓國�����、泰國��、法國����、新加坡��、意大利�、澳大利亞�、瑞士�����、美國����、英國�。

從兩個(gè)維度看消費外流的規模:

1)從國人境外旅游消費看���,消費外流超7000億��。據中國旅游研究院數據��,中國游客境外花費中購物占比為40%���,交通餐飲住宿占比為39%��,景區娛樂(lè )占比為21%����。據2018年約1.8萬(wàn)億的境外旅游花費�,按比例計算得到2018年中國出境游客海外購物花費約7099億元����。

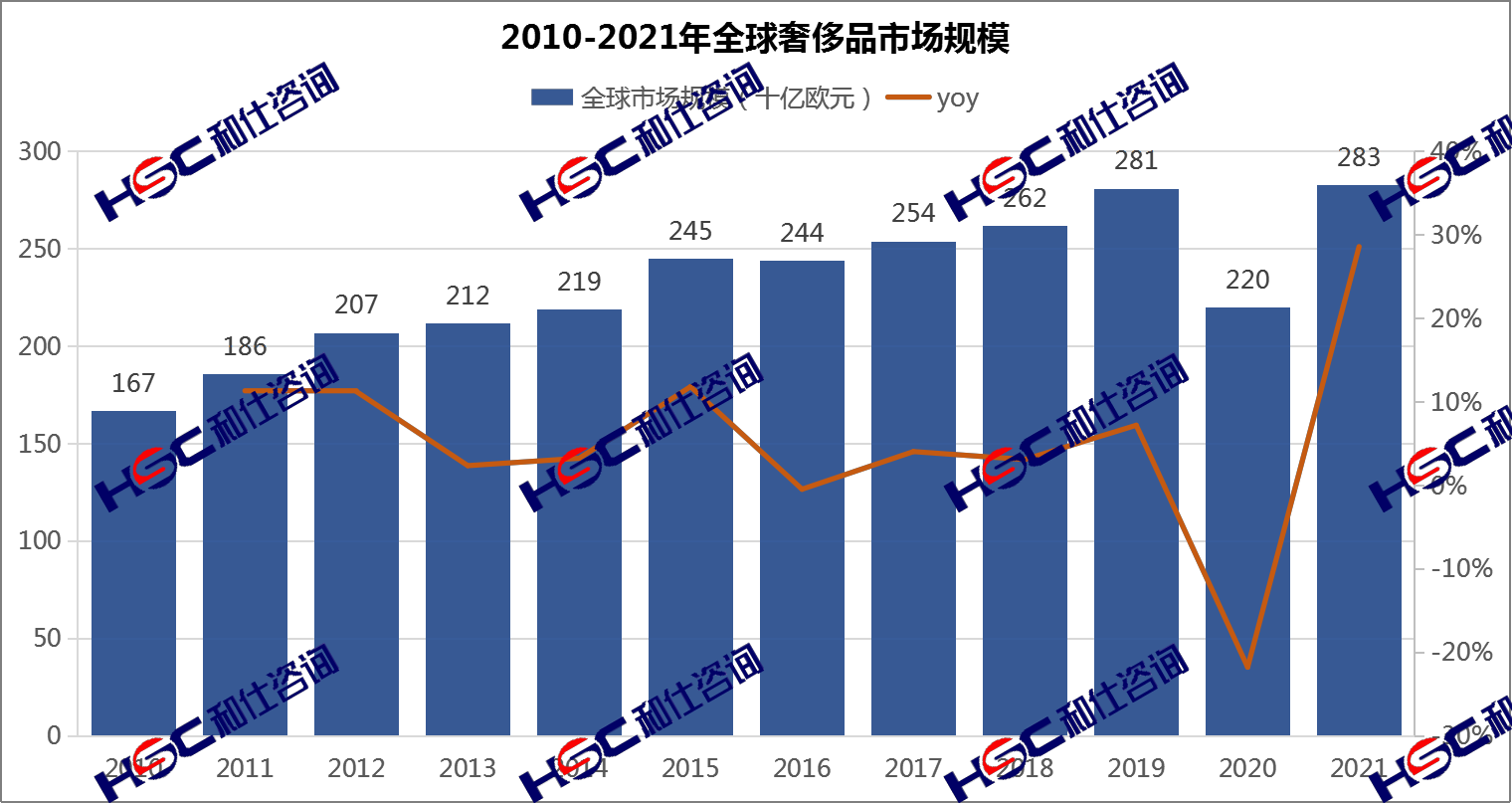

2)從國人的奢侈品消費看���,奢侈品消費外流超4500億����。全球奢侈品市場(chǎng)由2010年的1670億歐元上升至2019年的2810億歐元����,CAGR達6%�,中國人的奢侈品消費額位列全球第一且該比例逐年提升�,2019年達到33%����,合計約6639億元人民幣��;其中有68%發(fā)生在境外�,合計約4515億元人民幣��。

根據多方統計的中國游客消費數據�,消費外流近半數發(fā)生在亞洲地區���,日本�、韓國��、中國香港����、中國澳門(mén)倍受中國大陸游客青睞:

中國人貢獻韓國免稅銷(xiāo)售額半壁江山�����,比例逐年提升��。根據韓國關(guān)稅廳數據�����,中國人在韓國免稅店的消費比重逐年提升�,由2015年的53.7%上升至2019年的80%+���,按比例計算中國人的消費金額由2015年的293.6億上升至2019年的1113.7億元��,CAGR達30.56%����。疫情后中國代購成為韓國免稅的消費主力軍�����,2020年中國消費者為韓國免稅店貢獻93%銷(xiāo)售額��。

中國籍游客為日本旅游消費貢獻三成�,居全球榜首��。根據日本觀(guān)光廳數據����,中國游客人數約占日本每年總游客數量的25%����,每年為日本旅游貢獻30%以上的消費額����,其中購物消費占比50%����,2015-2019年�����,中國游客在日本購物消費額由452.9億元增至達513.5億元���,CAGR達3.19%�。

內地游客每年在港購物消費達千億元�����。憑借地理和稅率優(yōu)勢�����,中國香港一度是購買(mǎi)奢侈品的熱門(mén)目的地����。2013~2019年內地游客在中國香港的購物消費維持在千億規模��,2019年購物消費占比達69%�����。近年來(lái)隨著(zhù)社會(huì )事件的發(fā)生��,內地赴港游客大幅減少�,2019年內地游客在港購物跌破1000億元��。

中國澳門(mén)2019年反超香港成為內地游客購物首選目的地之一����。根據澳門(mén)統計局數據��,2013~2019年�,內地游客數量由186.3萬(wàn)增至279.2萬(wàn)��,CAGR達6.98%���,內地游客在中國澳門(mén)旅游消費維持在1500億規模�。澳門(mén)商戶(hù)多�、折扣大���、庫存足����,購物消費是游客前往中國澳門(mén)的固有行程���,假設購物消費比重為60%�,內地游客在澳購物消費金額也接近千億元規模���。

1.2 疫情后消費被動(dòng)回流����,有稅商場(chǎng)成最受益渠道

全球范圍內中國境內奢侈品市場(chǎng)高速增長(cháng)��。根據貝恩調查數據顯示���,2020年受疫情影響全球奢侈品銷(xiāo)售額回落至2170億歐元/-23%����,預計2021年全球奢侈品銷(xiāo)售額有大幅回升����,達到2830億歐元/+29%�,按固定匯率計算同比2019年增長(cháng)4%�����。中國消費者的總購買(mǎi)量受疫情影響預估下降30-35%�����,但由于出境受限更多消費回流至國內�����,中國人購買(mǎi)奢侈品的消費渠道發(fā)生改變���,境內消費奢侈品的比例由32%提升至70-75%�����,導致中國境內的奢侈品消費金額有大幅提升�,2021年發(fā)生在中國境內的奢侈品消費金額達到約4255億人民幣/+35%���,按區域分在全球奢侈品市場(chǎng)中的比例達到21%��,較2019年占比提高10pct��。

國內有稅商場(chǎng)銷(xiāo)售額全面提升���,成為消費被動(dòng)回流的主要渠道���,北京SKP問(wèn)鼎全球店王���。由于境外消費受限�,國內大型中高端商場(chǎng)承接了部分消費回流�,高端商場(chǎng)消費受益更加突出����,預計占境內奢侈品消費80%+�����。根據聯(lián)商網(wǎng)數據���,2020年全國商場(chǎng)銷(xiāo)售額Top50合計達到2970億元/+12.9%�����,同時(shí)Top30商場(chǎng)增速16%���,Top10商場(chǎng)增速23%��。2021年全國商場(chǎng)銷(xiāo)售額Top50合計達3724.8億元/+29.8%����,Top30商場(chǎng)增速27%���,Top10商場(chǎng)增速31%�。其中��,北京SKP銷(xiāo)售額居于首位�,達到近240億元,����,而上海恒隆廣場(chǎng)漲幅最大�,兩年復合增長(cháng)率60.7%�。

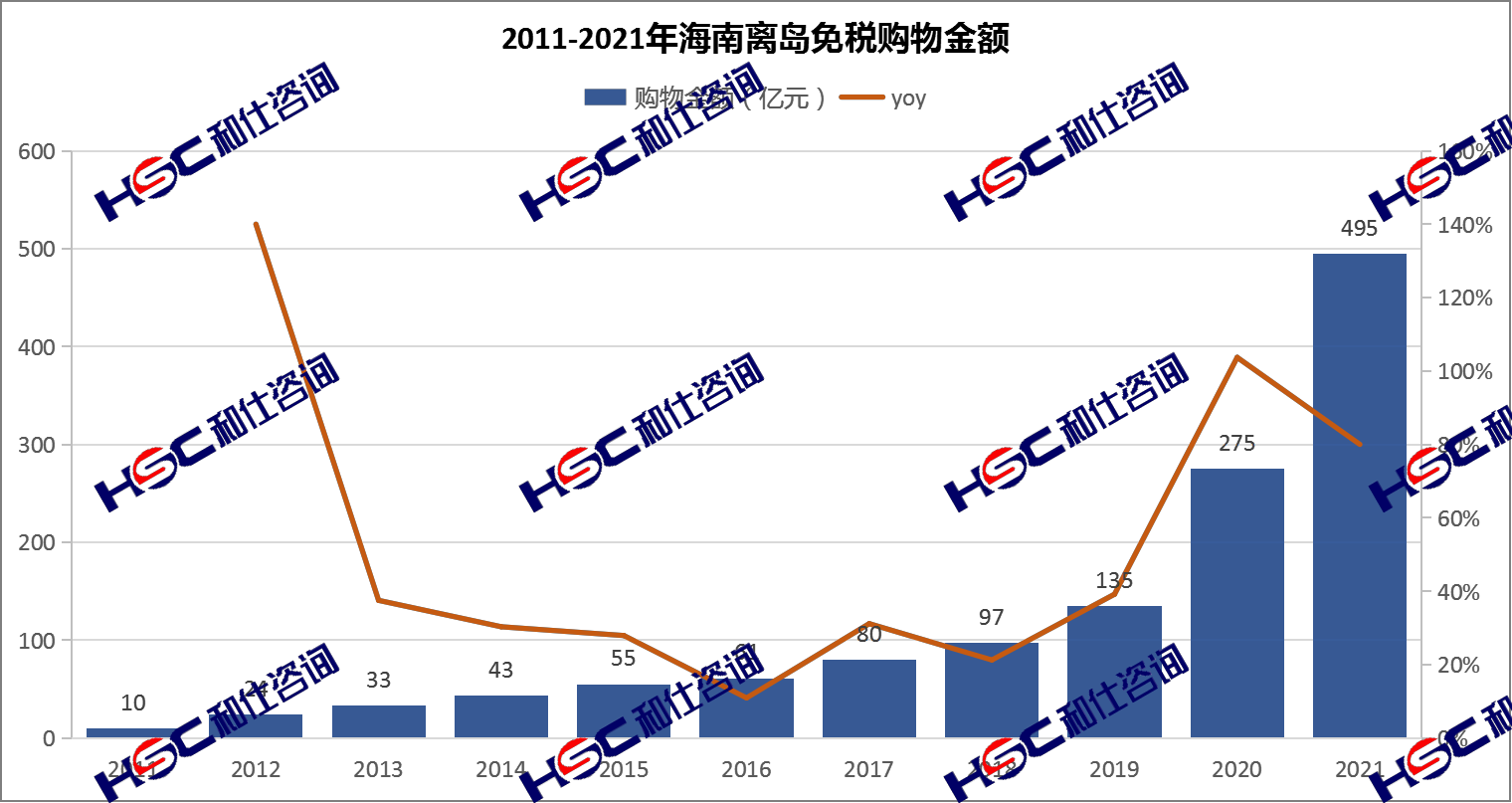

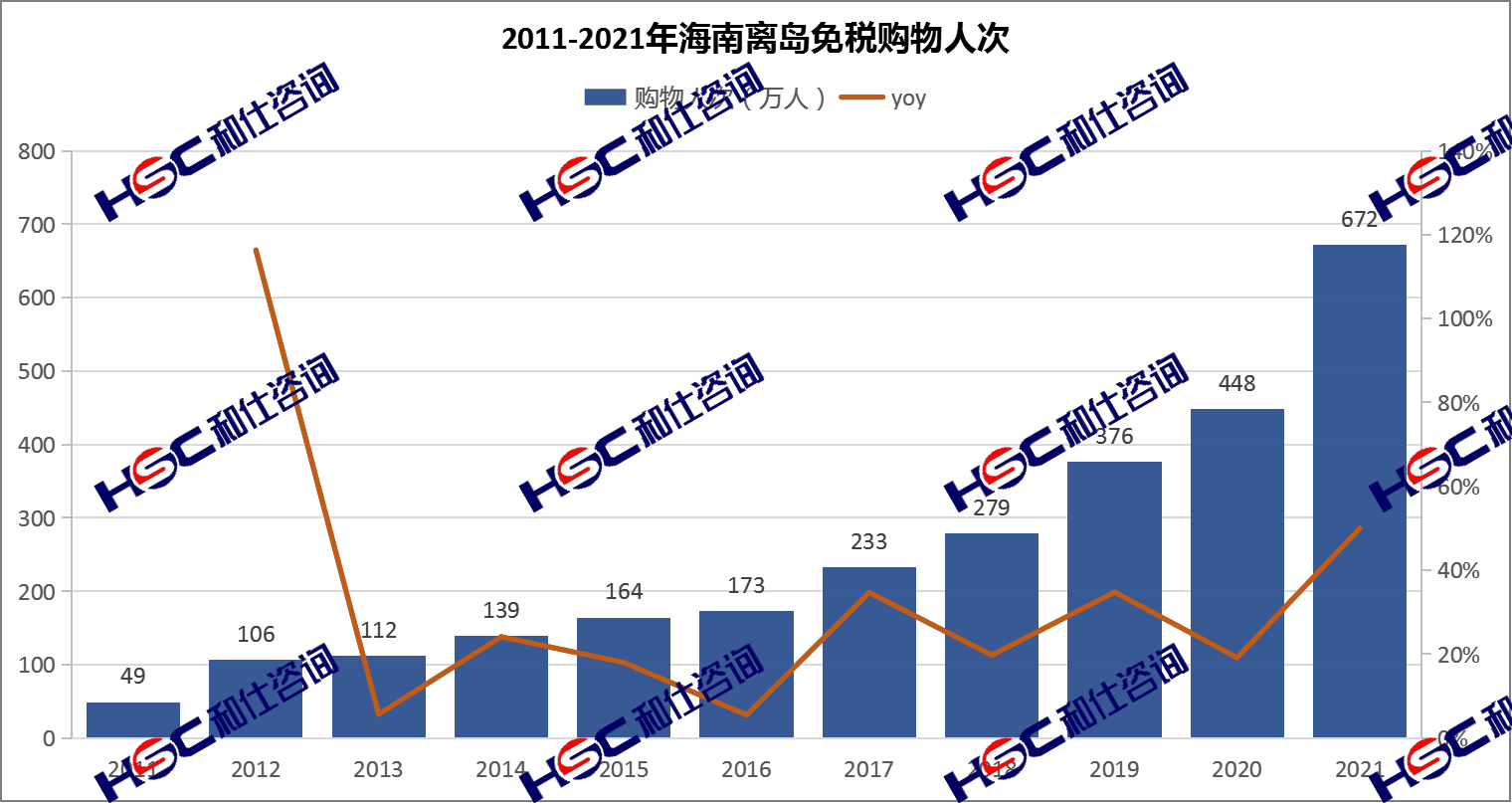

免稅渠道受益于離島免稅新政�����,實(shí)現銷(xiāo)售額的翻倍增長(cháng)��。疫情影響下出境游受限�,而隨著(zhù)國內有效防控和海南離島免稅政策放寬�����,海南吸引部分中高端旅游消費��。自2011年4月海南離島免稅政策發(fā)布起�����,離島免稅購物規模實(shí)現飛速躍遷���,據?���?诤jP(guān)統計�,2011-2021年期間�,離島免稅購物金額由9.7億元增至495億元/CAGR達48.2%�����;離島免稅購物人次由48.7萬(wàn)人次上升至672萬(wàn)人次/CAGR達30%�����;購物件數由153.3萬(wàn)件上升至7045萬(wàn)件/CAGR達36.6%�����;客單價(jià)由1993元大幅提升至7368元/CAGR達14%�����。中國中免的崛起更多受益于政策效應�����,在采購規模提升后形成自身的競爭優(yōu)勢�����,在消費被動(dòng)回流中的占比份額遠低于有稅渠道�。

1.3 政策積極引導消費回流�����,免稅渠道承接具備潛力

國家持續出臺政策引導消費回流����,免稅市場(chǎng)受益����。近年來(lái)�,國家致力于構建“以國內大循環(huán)為主體�����,國內國際循環(huán)相互促進(jìn)”的新發(fā)展格局��,釋放內需潛力�,持續出臺一系列政策積極引導消費回流�,免稅市場(chǎng)受益���。梳理相關(guān)政策�����,我們認為�����,政策落點(diǎn)主要在扶持免稅����、下調稅率和跨境電商三個(gè)方面�����。

1)扶持免稅:口岸��、離島�����、市內免稅鏈路打通�,刺激境內消費�。口岸免稅方面���,2015-2016年期間�,國家不斷提出增設多個(gè)口岸入境免稅店�,擴大免稅品種��,提升個(gè)人免稅購物額度�。離島免稅方面����,2011-2020年期間�����,離島免稅政策前后六次放開(kāi)�,購物額度由每人每年5000元提升至10萬(wàn)元�,單次購物數量���、年購物次數����、單品限額等限制條件逐步放開(kāi)����,鼓勵國人境內消費��。市內免稅方面�,國家發(fā)改委在多個(gè)會(huì )議���、文件提出完善我國市內免稅店政策��,建設一批中國特色市內免稅店�����,并鼓勵有條件的城市對市內免稅店的建設經(jīng)營(yíng)提供土地��、融資等支持�����,在機場(chǎng)口岸免稅店為市內免稅店設立離境提貨點(diǎn)���。

2)下調稅率:精準把握消費回流核心變量�����,境內境外價(jià)差進(jìn)一步縮小����。關(guān)稅方面�����,2015年6月降低部分服裝�����、鞋靴�����、護膚品等日用消費品的進(jìn)口關(guān)稅稅率����,平均降幅超過(guò)50%��;2017年12月下調部分消費品進(jìn)口關(guān)稅����,平均稅率從17.3%降至7.7%�����;2018年7月�����,日用消費品下服裝鞋帽等進(jìn)口關(guān)稅平均稅率由15.9%下降至7.1%��,護膚�����、美發(fā)等化妝品及部分醫藥健康類(lèi)產(chǎn)品進(jìn)口關(guān)稅平均稅率由8.4%降至2.9%�。消費稅方面���,2016年10月下調化妝品進(jìn)口環(huán)節消費稅��,由30%下調為15%�����。增值稅方面����,2019年4月下調增值稅�,進(jìn)口貨物原適用16%增值稅稅率的調整為13%�,原適用10%增值稅稅率的調整為9%�����。

3)跨境電商:新業(yè)態(tài)釋放消費潛力��,嚴監管以促發(fā)展�����。2019年1月���,財政部將跨境電商進(jìn)口商品的單次交易限額由2000元提升至5000元����,年度交易額度由2萬(wàn)元提升至2.6萬(wàn)元����;并加大對代購的打擊力度���,積極引導正規渠道消費���。

中性測算下國人奢侈品消費回流規模有望超3000億元����。 2019年中國人奢侈品消費發(fā)生在境內的僅為2213億元(占比32%)��,而至2025年國人奢侈品消費預計將達到1.2萬(wàn)億/19-25年CAGR10%���,超55%的奢侈品消費將留在境內��,合計超6000億人民幣���。我們對2025年國人境內奢侈品消費規模做如下敏感性測算����,核心假設包括:1)國人奢侈品消費金額19-25年CAGR為7~13%����,2)國人奢侈品消費發(fā)生在境內的比例為40~70%���。則中性測算下2025年國人在境內的奢侈品消費的規模將達到5568~7451億元人民幣�����。

假設免稅渠道可承接的奢侈品消費規模占比在2025年提升至20%/30%/40%����,則中性測算下���,2025年將產(chǎn)生約1294億元/1941億元/2588億元的奢侈品消費發(fā)生在中國境內的免稅渠道�����。

2. 香化外流重災區:韓國免稅市場(chǎng)疫情前后的變化帶來(lái)消費回流契機

疫情結束后韓國免稅難以繼續依靠高返點(diǎn)吸引代購�����。一方面離島免稅��、日上直郵/CDF會(huì )員購��、直播等渠道已經(jīng)充分占據消費者心智�,通過(guò)低價(jià)便捷等標簽形成較強的客戶(hù)粘性��,導致代購的客源需求松動(dòng)��。另一方面規模提升后的國內免稅價(jià)格優(yōu)勢彰顯��,代購的定價(jià)上限&利潤空間被大幅壓縮���,原有的盈利機制已被打破�����。未來(lái)韓國免稅依靠中國代購支撐的局面將難以為繼�,預計未來(lái)香化品消費通過(guò)國內免稅渠道回流具備較強的確定性和持續性���。

2.1 疫情前韓免規模全球居首��,疫情后中國代購仍支撐主要業(yè)績(jì)

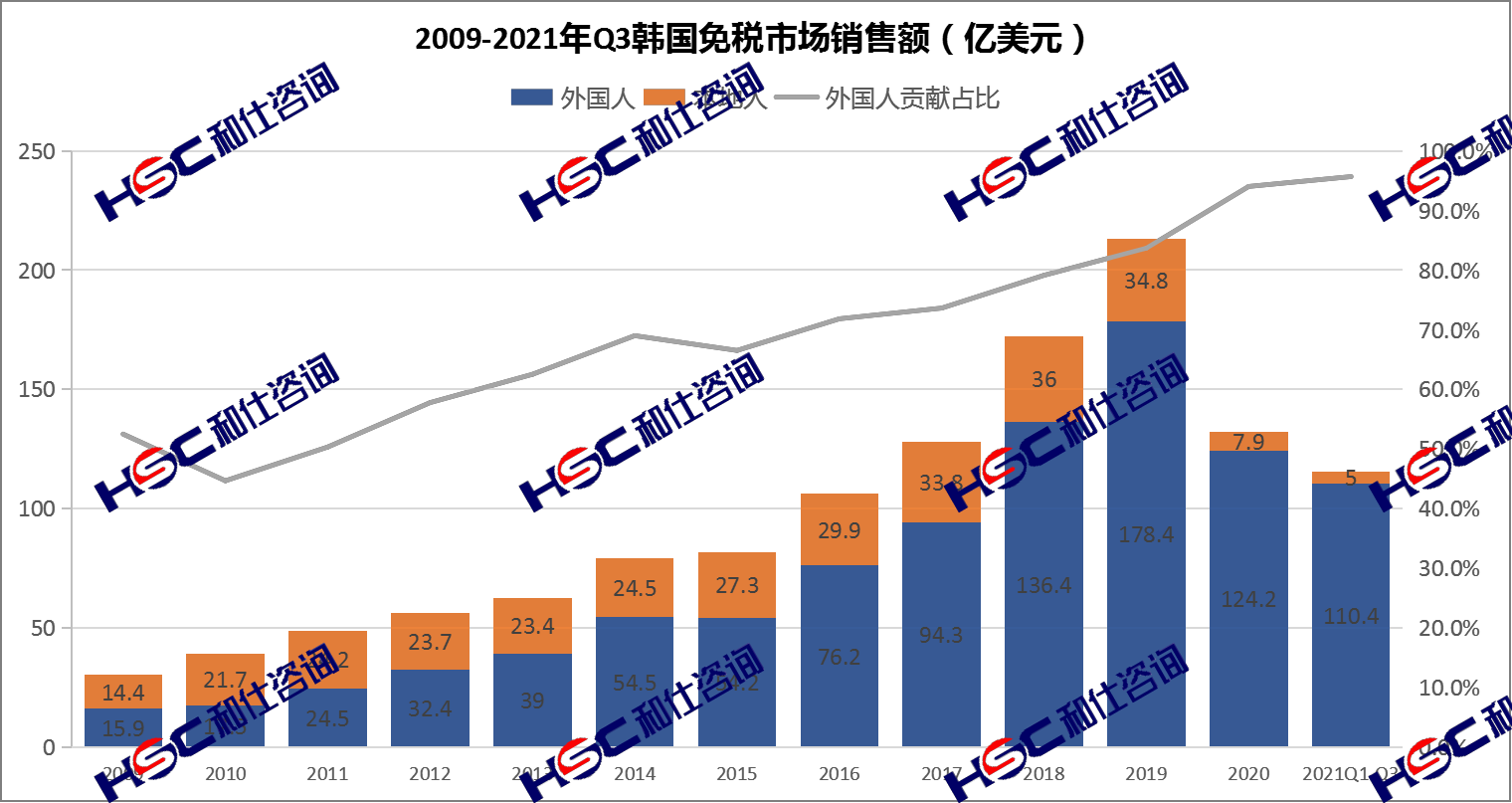

市場(chǎng)規模方面�����,韓國位居全球免稅市場(chǎng)規模第一�����。2009-2019年�,韓國免稅市場(chǎng)銷(xiāo)售總額(按人民幣折算)由194億元攀升至1364億元/CAGR+21.5%���;年均消費人次由2130萬(wàn)增長(cháng)至4840萬(wàn)/CAGR+8.6%����,客單價(jià)由913元增長(cháng)至2816元/CAGR+11.9%�。2020年��,受新冠疫情影響����,銷(xiāo)售額下降至845億元/-38%���,消費人次為1067萬(wàn)/-78%���,客單價(jià)大幅提升至7917元/+181%�����。

外籍游客為韓國免稅市場(chǎng)消費主體�����。從消費人群來(lái)看����,疫情前韓國本地與外國消費群體的人數比例維持在6:4左右����,但銷(xiāo)售業(yè)績(jì)主要由外國消費者貢獻����,且占比逐年提升����。在外國消費者中����,中國人的比例居高不下��,由2009年的52%增長(cháng)至2019年的84%���。從客單價(jià)來(lái)看�����,外國消費者平均客單價(jià)遠高于韓國本地消費者����,且差距逐年增大�����,2019年外國人客單價(jià)為5702元���,約為本國人的7.3倍��。受新冠肺炎疫情影響��,2020年外籍客群雖數量驟減�,但由于免稅集團采取的自救措施�,如海外直郵業(yè)務(wù)等����,吸引跨國代購進(jìn)行單次大批量采購�,外國消費者客單價(jià)大幅上升至2.4萬(wàn)元/+324%���,使總體客單價(jià)提升至7918元/+181%���。

韓國免稅受疫情影響短期承壓���,自2020年下半年起已逐漸恢復����,銷(xiāo)售渠道中市內免稅的占比進(jìn)一步提升����。新冠疫情及其防控政策導致韓國免稅市場(chǎng)受到重創(chuàng )�,自2020年2月起�����,韓免銷(xiāo)售業(yè)績(jì)及消費人次大幅下滑���;后續�����,隨著(zhù)疫情得到良好控制以及免稅自救政策的實(shí)施����。2020H2起韓國免稅業(yè)逐漸恢復�,2021年1-11月均銷(xiāo)售額恢復至2019年月均銷(xiāo)售額的73.7%����,2021年11月的銷(xiāo)售額已恢復至2019年同期的77.9%����。此外�����,疫情導致免稅銷(xiāo)售渠道的占比發(fā)生變化����。疫情前�����,以2019年10月為例���,韓國市內免稅店銷(xiāo)售占比84.77%�,機場(chǎng)免稅銷(xiāo)售占比13.06%�;疫情后���,2020年中市內免稅占比擴大到93.75%��,2021年11月該比例已穩定增長(cháng)至超過(guò)94%�����,與此同時(shí)機場(chǎng)免稅銷(xiāo)售受擠壓�,占比僅為1.26%��。

外籍消費人次雖下降��,但客單價(jià)大幅提升�����,支撐韓免銷(xiāo)售業(yè)績(jì)�����。2021年11月外國人消費人數為5.6萬(wàn)人次���,占比僅為8%��,但消費金額占比達到95%��。受疫情影響�����,外籍消費者傾向于單次大批量采購方式�,客單價(jià)一路走高��,2021年9月創(chuàng )新高達3.03萬(wàn)美元�,11月小幅回落至2.39萬(wàn)美元�����。疫情后韓國免稅市場(chǎng)的主力消費群體仍為中國代購��,韓國關(guān)稅廳于2018年宣布當年中國消費占韓免總銷(xiāo)售額比例為73.4%����,2020年這一占比已提升至93%��,按比例估算2020年至2021年11月����,共有超過(guò)1600億元人民幣的韓免貨品流入中國�����。

2.2 韓國代購模式分析及盈利機制拆解

2.2.1 疫情前后采購方式改變����,部分采購回流國內

疫情前��,韓國代購模式包括線(xiàn)下人肉代購���、線(xiàn)上刷貨代購和一般貿易模式����。人肉代購與線(xiàn)上刷貨的主要區別在于代購是否需要出境��,前者需要代購個(gè)人親自前往韓國購買(mǎi)免稅品并帶回境內����,后者只需代購與在韓專(zhuān)業(yè)刷貨團隊合作�,無(wú)需代購本人出入境�。此外�,國內化妝品貿易公司進(jìn)行的一般貿易會(huì )與代購產(chǎn)生部分功能重疊�。

1)線(xiàn)下人肉代購:代購個(gè)人(多為韓留學(xué)生/導游/專(zhuān)門(mén)往返的職業(yè)代購等)自主承擔機票及住宿費用并親自前往免稅店進(jìn)行采購�,或與返點(diǎn)公司即周期性大規模專(zhuān)業(yè)采購公司合作拿貨���,采購完成后將貨品帶回境內并郵寄給客戶(hù)�����。

2)線(xiàn)上刷貨代購:代購個(gè)人會(huì )掛靠在韓專(zhuān)業(yè)返點(diǎn)公司或刷貨團隊���,由后者收集整合代購訂單并進(jìn)行大規模�、周期性采購����,采用郵寄的形式將貨物郵寄至境內代購�。該類(lèi)模式下�����,在韓刷貨團隊需要提供線(xiàn)上刷貨憑證�,并扣除一定返點(diǎn)比例作為其收入��。大批量采購后��,跨境郵寄貨物通常會(huì )通過(guò)香港中轉��。原因是香港作為國際免稅港僅對煙酒油醇及違禁品征收關(guān)稅���,此外�����,代購貨品零關(guān)稅進(jìn)入香港后����,銷(xiāo)貨成本���,主要有兩種途徑銷(xiāo)貨:其一是通過(guò)香港的水客公司用超低的通關(guān)費把大批貨物帶回深圳�,分銷(xiāo)到全國各地����;其二是在香港就地分銷(xiāo)給藥妝店���、香港本地代購或海淘平臺的香港倉等�����。

3)一般貿易:由化妝品貿易公司(非返點(diǎn)公司/刷貨團隊)進(jìn)行正規貿易��,正常進(jìn)行清關(guān)流程且產(chǎn)品不限購����。一般貿易貨源包括渠道商���、批發(fā)商�、免稅商��、品牌方等�����。該模式下����,由于批量購入免稅產(chǎn)品可以向免稅店申請額外折扣����,拿貨價(jià)格低于大部分代購�����,但免稅店對化妝品貿易公司有較高的業(yè)績(jì)和采購量指標要求����,對于代購的替代作用有限���。

疫情后�,配合品牌頭部免稅店推出跨境直郵業(yè)務(wù)��,線(xiàn)下采購仍需在韓進(jìn)行���,一般貿易模式持續成為重要供貨途徑之一�����。在韓代購可選擇采用免稅店直郵或者自行帶回郵寄形式����,境內代購可委托在韓代購采購郵寄���。同時(shí)����,免稅集團推出線(xiàn)上免稅店及各類(lèi)促銷(xiāo)活動(dòng)��,中國顧客可以在線(xiàn)訂購商品并由官方直郵�,對代購形成一定消費替代�����。

1)官方直郵業(yè)務(wù)推出���,配合線(xiàn)上免稅店形成部分替代����。疫情后�����,作為免稅自救政策的一環(huán)�,韓國頭部免稅運營(yíng)商陸續推出跨境直郵業(yè)務(wù)���,部分品牌配合免稅店推出“一件包郵”活動(dòng)���,顧客在線(xiàn)上免稅店下單后��,官方采用“包通關(guān)”模式發(fā)貨至中國國內�����。但線(xiàn)上直郵業(yè)務(wù)通常不適用返點(diǎn)政策��,價(jià)格與代購相比的競爭優(yōu)勢不大�����。

2)人肉代購方式仍然存在���,代購可在免稅店直郵與一般郵寄中選擇�����。在韓國境內的代購人員多借助官方直郵功能����,自己從免稅專(zhuān)柜購買(mǎi)后一對一寄往國內客戶(hù)����,只要持有護照和機票并提供海外地址免稅店可以負責將商品直接配送到海外�,該類(lèi)人通常為留學(xué)生或定居韓國的國人�;未出境的國內代購會(huì )委托在韓代購人員幫忙采購并支付一定的代購費作為傭金��,根據代購所在地和品類(lèi)的不同�,至境內后由代購人員郵寄給買(mǎi)家����。

受疫情影響���,部分代購由韓國轉向海南和日上���,但韓免市場(chǎng)仍有不可替代性����。受新冠疫情影響����,韓國跨境代購受限���,加之海南/日上免稅商品價(jià)格優(yōu)勢不斷強化�,中國代購開(kāi)始大量提升在國內免稅渠道的采購比例��。盡管如此��,目前而言韓國免稅市場(chǎng)可供采買(mǎi)的品類(lèi)數量仍遠超國內免稅���,韓國本土品牌在韓免依然有絕對價(jià)格優(yōu)勢�,加之免稅集團積極通過(guò)品牌授權直郵���、降價(jià)折扣等途經(jīng)自救�,短期來(lái)看��,國內免稅尚不能完全替代韓國免稅�����。

2.2.2 高額返點(diǎn)下的代購盈利豐厚�,利潤率超20%

韓國免稅店通過(guò)高額返點(diǎn)吸引代購����,返點(diǎn)公司���、刷貨團隊的存在為代購提供多重便利���。代購能夠獲得返點(diǎn)的方式分為普通返點(diǎn)和現金返點(diǎn)兩種模式�,兩種模式下的返點(diǎn)基數不同���,普通(SG)返點(diǎn)按照商品折后凈價(jià)計算返點(diǎn)���,而現金(MG)返點(diǎn)按照商品原價(jià)計算返點(diǎn)���,代購通過(guò)根據需要購買(mǎi)的品類(lèi)品牌去選擇合適的返點(diǎn)模式以獲取最大利潤���。普通模式限制較少但返點(diǎn)比例較低��,現金模式對產(chǎn)品�、預約時(shí)間和結賬方式等均有限制��,但返點(diǎn)比例高�。此外���,渠道差異上�,市內店可任選兩種模式�����,而機場(chǎng)店僅支持現金模式���。線(xiàn)上刷貨代購獲得的返點(diǎn)由返點(diǎn)公司(刷貨團隊)扣點(diǎn)抽成后返給代購��。

韓免各產(chǎn)品和品牌返點(diǎn)率存在差別�,但總體較高���,韓妝高額返點(diǎn)較為突出�����。根據某返點(diǎn)公司提供返點(diǎn)資料顯示�����,韓妝如愛(ài)茉莉/悅詩(shī)風(fēng)吟等返點(diǎn)率通常在35~45%����,日妝例如SK2/植村秀/SUQQU等返點(diǎn)率通常在25~40%之間����,歐美妝如TomFord/Sisley等品牌返點(diǎn)率通常在25~40%����,腕表箱包類(lèi)例如Omega/天梭/Dior/Chanel等奢侈品牌返點(diǎn)率通常在10~20%之間�。

代購業(yè)務(wù)具備規模效應�����,潛在利潤豐厚�����。以DaxueConsulting所做調研舉例���,假設某商品在韓國免稅店內免稅標價(jià)為100元��,通過(guò)疊加10%折扣以及代購享有30%的返點(diǎn)率���,購入成本為63元�����?�?紤]物流通關(guān)費用�、換匯成本�、香港及深圳倉儲費用以及人力支出等���,中間環(huán)節成本為10元�����,則總成本合計為73元��。如果代購商品在國內出售價(jià)格為95元��,則代購的凈利率可得達到23%����,且定價(jià)與國內專(zhuān)柜價(jià)和免稅價(jià)相比�����,仍有11~51元的價(jià)格優(yōu)勢����,能夠對消費者構成較大吸引力���。此外���,代購業(yè)務(wù)存在顯著(zhù)的規模效應����,其單批采購規模越大�����,將享有越低的折扣并進(jìn)一步分攤轉運倉儲等單批次固定費用�,從而獲得更高的利潤率���。

2.2.3 背靠財團�����,資金實(shí)力+產(chǎn)業(yè)協(xié)同支撐高額返點(diǎn)

韓國三大免稅零售商均背靠財團,財團的強力支撐使得三家在免稅市場(chǎng)上具有難以撼動(dòng)的地位和優(yōu)勢�����。首先���,財團具有強大的經(jīng)濟實(shí)力���,既能使得免稅商獲得境內外版圖擴張的資金支持���,財團經(jīng)濟背景也賦予了旗下免稅商在面臨新冠疫情等“黑天鵝”事件時(shí)��,擁有較高的承壓虧損能力��;其次����,財團能夠支撐免稅商利用高額返點(diǎn)吸引客流而不懼維持較低利潤率水平��,韓國財團多涉足多項產(chǎn)業(yè)板塊�,不同產(chǎn)業(yè)間能夠產(chǎn)生協(xié)同效應��;最后����,財團的品牌背書(shū)和渠道支持給予較強助力��,免稅零售商能夠與品牌方�,尤其是高端品牌���,保持長(cháng)期合作和良好關(guān)系���,獲得中小免稅商難以企及的品牌優(yōu)勢���。

梳理韓國樂(lè )天免稅店���、新羅免稅店��、新世界免稅店及其所屬集團的業(yè)務(wù)布局和產(chǎn)業(yè)鏈可見(jiàn)免稅店大多建立在集團內部的地產(chǎn)資源���,并使用自有物業(yè)���,節省租金費用��,市內免稅店多位于財團旗下的百貨公司�、旅游酒店等經(jīng)營(yíng)場(chǎng)所內部或毗鄰位置���,聚集分布在城市繁華地段�����,相互引流����,帶來(lái)客流量的整體提高和收入增加����。

1)樂(lè )天免稅店:隸屬于樂(lè )天集團��,集團業(yè)務(wù)覆蓋食品/化學(xué)/物流/制造/旅游服務(wù)/金融等多個(gè)領(lǐng)域�����。樂(lè )天市內免稅店大多設于樂(lè )天集團百貨大樓或酒店內部���,節省了高昂的租金費用����。同時(shí)���,樂(lè )天旗下的免稅���、百貨�����、酒店通常都集中在市內繁華地段�����,為游客提供一條龍游玩服務(wù)��。

2)新羅免稅店:隸屬于上市公司新羅酒店�����,背靠韓國第一財團三星集團����。新羅酒店旗下市內免稅店均位于自有/合資方地產(chǎn)中或毗鄰自有酒店����。同時(shí)�����,集團產(chǎn)業(yè)鏈已包括旅游零售��、酒店����、運動(dòng)休閑三大板塊��,并開(kāi)始涉足差旅方案設計業(yè)務(wù)�����,以首爾市為例�����,首爾新羅酒店與新羅免稅店首爾店位于同一經(jīng)營(yíng)區域��,能夠為顧客提供吃�����、住��、逛綜合服務(wù)���,充分激發(fā)顧客消費潛力�����。

3)新世界免稅店:隸屬新世界集團���,即韓國第一家百貨公司��,主營(yíng)百貨業(yè)務(wù)���,擁有強大的歐美知名品牌的產(chǎn)品渠道���,并逐步進(jìn)軍房地產(chǎn)���、客運站��、旅游酒店�、跨境批發(fā)零售等行業(yè)�。新世界旗下三家市內免稅店均位于新世界百貨店內或位于集團旗下子公司房地產(chǎn)開(kāi)發(fā)項目?jì)?�,地理位置俱佳�����,此外��,新世界集團業(yè)務(wù)涉及房地產(chǎn)�����、客運���、零售����、旅游���、免稅����、電子商務(wù)等各領(lǐng)域�����,能夠吸引客流以及為免稅店提供品牌產(chǎn)品渠道等����。在2018年仁川機場(chǎng)的免稅牌照競標中����,新世界在香水和化妝品特許經(jīng)營(yíng)權的能力評估中獲得879.57分��,在奢侈品精品店的能力評估中獲得880.08分�����,遠高于其他競爭對手����。

2.3 疫情結束后��,韓免是否可以繼續依靠高返點(diǎn)吸引代購���?

2.3.1 代購客源黏性松動(dòng)�,競爭加劇擠占市場(chǎng)份額

代購需求已然松動(dòng)����,韓免黃金時(shí)代結束���,疫情后代購面臨來(lái)自直播電商和跨境電商等新模式的競爭�����。消費者因出入境限制轉向海南離島免稅���、日上免稅店等免稅商品渠道��,這些渠道通過(guò)打造低價(jià)便捷的標簽���,逐漸形成了較強的客戶(hù)粘性����,相應導致代購客源粘性松動(dòng)�。直播電商以及跨境電商蓬勃興起進(jìn)一步搶占市場(chǎng)份額����,直播電商包括淘寶����、京東等平臺旗下頭部直播(如李佳琦等)和短視頻直播電商(如抖音���、快手)�;跨境電商包括國際跨境電商(如24s�����、Farfetch)和國內跨境電商(如天貓國際��、網(wǎng)易考拉)�����。此外�����,疫情期間韓免官方與海南免稅官方紛紛推出直郵或補購等拉動(dòng)消費的措施��,并逐步發(fā)展線(xiàn)上商城��。多種新模式的出現擠占了代購需求空間���,后疫情時(shí)代消費者的選擇變多�����,代購需求的松動(dòng)趨勢不可逆轉��。

部分代購需求仍在�,聚焦于韓國本土品牌及個(gè)別品類(lèi)��。韓國本土香化在韓免的價(jià)格優(yōu)勢依然明顯�����,大批受到中國消費者追捧的韓妝品牌的購買(mǎi)需求仍需要通過(guò)韓國代購滿(mǎn)足�����。此外��,國內免稅提供的品類(lèi)和品牌較韓國免稅仍然有差距���,目前仍無(wú)法全面滿(mǎn)足消費者全部需求�。

2.3.2 代購盈利機制被打破��,利潤空間受限

伴隨規模提升國內免稅價(jià)格優(yōu)勢彰顯�,代購的盈利機制被打破��。隨著(zhù)國內免稅的發(fā)展���、采購體量的提升�,國內免稅獲得了一定的價(jià)格優(yōu)勢����。仍然假定一件免稅商品的免稅店內標價(jià)為100元���,代購從韓免采購的盈利機制較疫情前發(fā)生變化���,為應對新冠疫情對于客流量的沖擊����,國內外免稅商之間價(jià)格競爭加劇�����,多個(gè)韓國免稅商通過(guò)增加折扣來(lái)爭取中國代購的采購����,疊加折扣返點(diǎn)后�����,代購的采購成本降低至60元���,加約10元的轉運倉儲以及人力費用后����,合計成本為70元����。而疫情后消費者可以通過(guò)便捷的渠道買(mǎi)到海南免稅商品���,不考慮積分抵扣���,以一般20%的單件適用折扣率計算�����,消費者自行購買(mǎi)折后價(jià)為80元���。為獲得市場(chǎng)需求����,代購的售價(jià)都必須低于80元�,因而代購的利潤空間從22元壓縮為10~12元��,利潤率降低導致代購尋求業(yè)務(wù)轉型�����。

在代購的盈利機制發(fā)生變化后��,中免能夠以更小的折扣成本獲得青睞�����。中免無(wú)需提供像韓免一樣多的折扣和返點(diǎn)�����,當滿(mǎn)足<中免官網(wǎng)價(jià)×折扣優(yōu)惠-積分抵扣=韓免代購6折拿貨成本+倉儲物流成本>時(shí)�����,中免即獲得在價(jià)格競爭優(yōu)勢��,如果韓免實(shí)際折扣為6折(包括返點(diǎn))���,中免只需要給予代購七五折至八折的折扣����,疊加積分抵扣���,就可以吸引消費者直接在海南購買(mǎi)����。同時(shí)��,相比需要一到兩周訂貨周期的代購售賣(mài)�����,消費者通過(guò)海南離島免稅或線(xiàn)上商城購買(mǎi)中免免稅商品�����,可以保障正品�、便捷�,自主購買(mǎi)的意愿會(huì )增強�����,從而壓縮代購的市場(chǎng)份額�����。

2.3.3 中免在競爭中保有更強的盈利能力

中免的采購體量增長(cháng)迅猛��,拿貨折扣低�。免稅商的拿貨價(jià)格主要取決于三個(gè)因素:1)拿貨量:大批量采購可以獲得優(yōu)惠價(jià)格�����,采購規模是成本的核心決定因素����,品牌議價(jià)協(xié)商周期通常為一年�,采購規模的提升將使得免稅商在下一輪談判中獲得優(yōu)勢����;2)合作資質(zhì):經(jīng)銷(xiāo)商若隨意打折會(huì )導致信用問(wèn)題的產(chǎn)生����,一旦被品牌方發(fā)現終端折扣過(guò)低會(huì )將產(chǎn)品做下線(xiàn)處理�;3)售罄率:如果經(jīng)銷(xiāo)商售罄率特別低�,會(huì )導致很多尾貨流向不明渠道��,使品牌產(chǎn)生經(jīng)營(yíng)風(fēng)險����。伴隨國內免稅崛起�����,中免采購體量逐漸擴大�、折扣穩定度更高��、節假日和購物節售罄斷貨多發(fā)����,其議價(jià)能力正持續提升���。

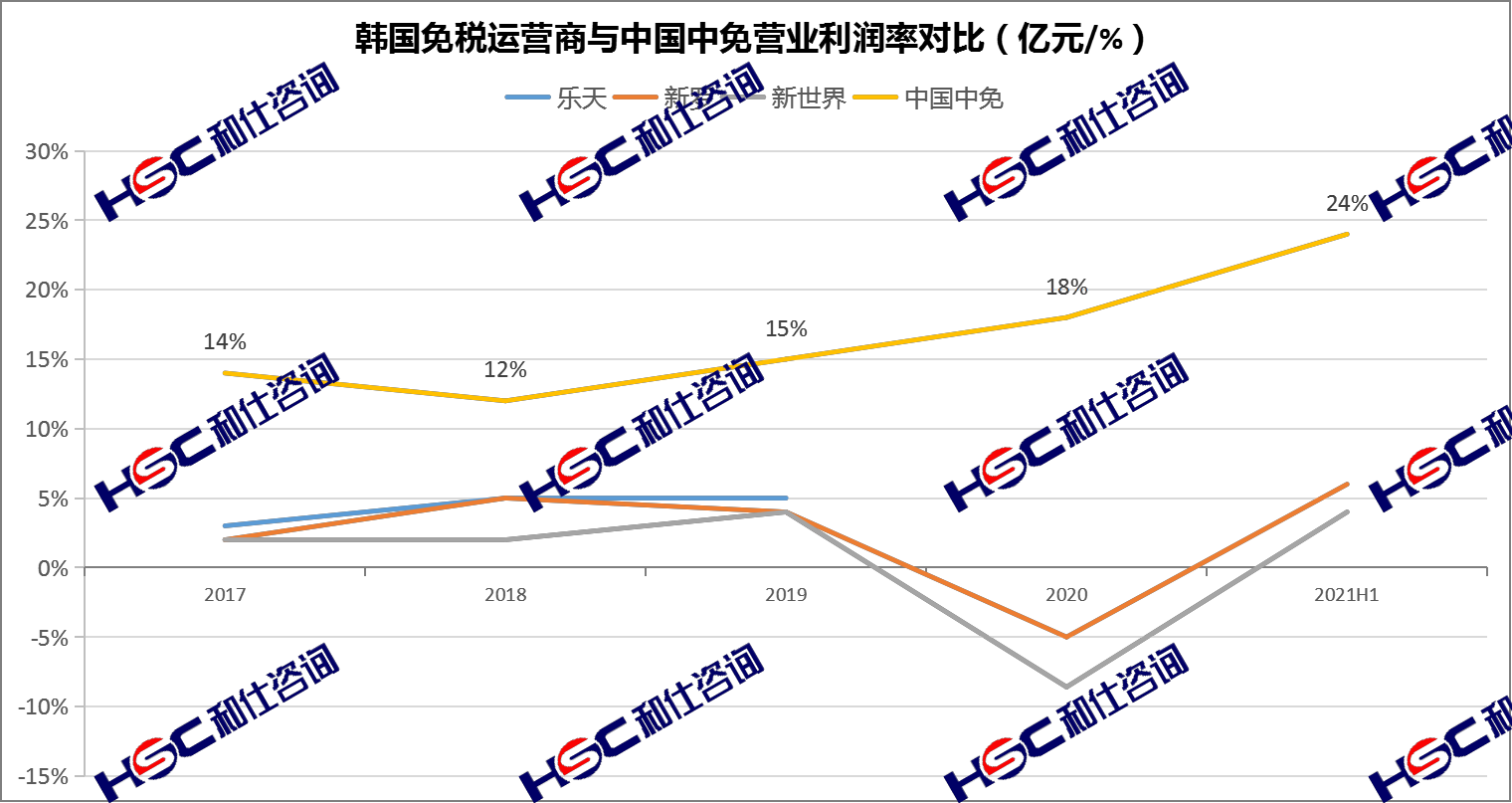

中免即使維持8折的折扣力度�,依然可以保持可觀(guān)的盈利能力���。中免的優(yōu)勢主要來(lái)源于規模效應帶來(lái)的議價(jià)能力以及國內便捷的消費者觸達渠道����,高利潤率使中免得以擁有更大的利潤空間以進(jìn)行價(jià)格調整并推出促銷(xiāo)折扣���。對比韓免與中免營(yíng)業(yè)利潤率����,2017-2019年��,韓免三大經(jīng)營(yíng)商的營(yíng)業(yè)利潤率僅為5%左右���,2020年受疫情影響跌至負值�����,而中免營(yíng)業(yè)利潤2019年以前即顯著(zhù)高于韓免(15%)����,離島免稅新政實(shí)施后獲得進(jìn)一步提升�����,在2021H1達到24%的高值�。較高的盈利能力使中免擁有更大的價(jià)格調整和折扣政策空間�。此外���,中免依托稅率優(yōu)惠政策和自有物業(yè)��,經(jīng)營(yíng)利潤率有望進(jìn)一步提升�����。為鼓勵離島免稅產(chǎn)業(yè)����,自2020年1月1日起中免下屬六家子公司可享受15%的企業(yè)所得稅稅收優(yōu)惠�,從而大幅提升盈利能力��;同時(shí)中免集團旗下的三亞海棠灣免稅城和?��?趪H免稅城均設于自有物業(yè)內��,大幅減少了租金成本負擔���,預計擴容升級后隨著(zhù)業(yè)績(jì)的增長(cháng)利潤率也會(huì )穩步攀升�����。

3. 非香化類(lèi)奢侈品消費能回流嗎���?任重道遠���,路阻且長(cháng)

精品消費外流的核心原因是價(jià)差����,消費回流需要考價(jià)差縮小來(lái)實(shí)現�。奢侈品消費最主要的客群并非VIP�,而是價(jià)格敏感的年輕都市女白領(lǐng)�����。奢侈品境內外價(jià)差來(lái)自稅率(關(guān)稅�����、增值稅和消費稅)及品牌方自主調控��。品牌進(jìn)駐免稅渠道后國內外精品價(jià)差會(huì )縮小�,但部分頂奢品牌進(jìn)駐國內免稅渠道意愿仍較低�,免稅渠道品牌/品類(lèi)/SKU的豐富仍需時(shí)日����,目前尚無(wú)法滿(mǎn)足消費者需求��。

3.1 消費外流的核心因素是價(jià)差

3.1.1 奢侈品的主要消費人群是價(jià)格敏感型消費者——年輕都市女白領(lǐng)

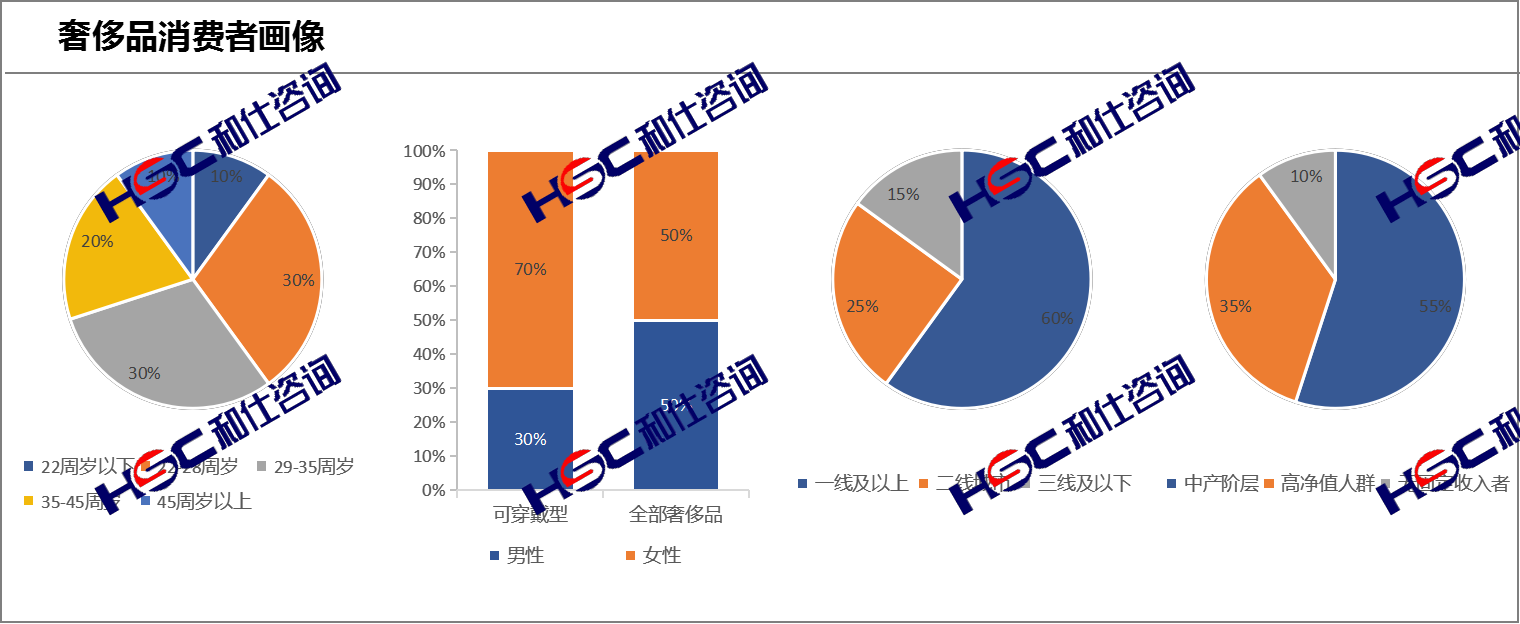

年輕都市女白領(lǐng)是奢侈品消費最主要客群���,價(jià)差的存在容易造成這部分人群消費的外流�。以某頂奢品牌消費者畫(huà)像為例����,頂級VIP在中國大陸不到100人����,VIP的銷(xiāo)售額貢獻比例有限��,大多數客人是價(jià)格敏感型的消費者���,海內外價(jià)差對購買(mǎi)行為的影響很大�。一方面���,消費觀(guān)念的代際更迭使得更多的年輕人進(jìn)行奢侈品消費��,新消費者在2021年中國奢侈品市場(chǎng)中占比17%�,其中����,90后���、95后占比分別為33%�、26%�����。另一方面���,盡管未達高凈值的門(mén)檻�����,但收入增長(cháng)和財富積累使得越來(lái)越多中產(chǎn)階級開(kāi)始購買(mǎi)奢侈品���。根據專(zhuān)家訪(fǎng)談和草根調研��,奢侈品精品的消費人群可以從年齡���、性別�����、城市�、收入和新老客戶(hù)五個(gè)維度進(jìn)行群體劃分�����,分析得到生活在一線(xiàn)城市的年輕都市女白領(lǐng)是奢侈品品牌最核心的消費人群�,故價(jià)格敏感型的消費者是奢侈品消費的主力軍���。

從年齡維度看����,75%的商品被85后買(mǎi)走����。22-28周歲和29-35周歲����,平均各占30%����;35-45周歲占比20%����;22周歲以下及45周歲以上���,各占10%�。出生于經(jīng)濟騰飛和互聯(lián)網(wǎng)迅速發(fā)展的黃金時(shí)期�����,中國Y世代和Z世代的社交可觸達范圍大大擴張���,奢侈品的蹤跡貫穿于他們的社交圈和社交網(wǎng)絡(luò )平臺�����,受社交驅動(dòng)的影響�����,他們也更愿意消費奢侈品���。

從性別維度看�,女性在穿戴型奢侈品板塊貢獻更大����?���?纱┐餍蛡€(gè)人奢侈品男女比約為3:7�,全部奢侈品(包括車(chē)��、豪宅�、私人飛機等)男女比約為1:1���。男性消費奢侈品的目的性更為明確����,一般來(lái)說(shuō)�����,奢侈品品牌本身的品質(zhì)以及品牌的身份表達是男性消費者的主要關(guān)注點(diǎn)�����,相對而言���,女性消費奢侈品的動(dòng)機更具有感性特征�����,感官享受�����、即時(shí)滿(mǎn)足的吸引力對女性而言更為重要���,所以在穿戴類(lèi)奢侈品更容易滿(mǎn)足女性的消費目的和需求�����,女性在穿戴類(lèi)奢侈品的訴求也更強����。

從城市維度看�,一線(xiàn)城市(新一線(xiàn)+超一線(xiàn))消費者仍是奢侈品消費的主力軍�,同時(shí)二線(xiàn)城市��、三線(xiàn)及三線(xiàn)以下城市是奢侈品消費的潛在力量�����。一線(xiàn)城市(新一線(xiàn)+超一線(xiàn))貢獻60%��;二線(xiàn)城市貢獻25%��;三線(xiàn)及三線(xiàn)以下城市貢獻15%�。一線(xiàn)城市占比過(guò)半�,購買(mǎi)力強勁�。一線(xiàn)城市的奢侈品消費優(yōu)勢無(wú)可替代���,需求端�,一線(xiàn)城市中高消費人群較其他城市多����,“示范效應”���、“羊群效應”的存在以及社交場(chǎng)景驅動(dòng)的需求���,使得一線(xiàn)城市的潛在消費人群產(chǎn)生購買(mǎi)行為��,主觀(guān)上有購買(mǎi)奢侈品的欲望�����;供給端�,一線(xiàn)城市消費者更能觸達奢侈品的銷(xiāo)售渠道���,品牌適合在大都市營(yíng)造消費場(chǎng)景���,以L(fǎng)V為例�����,LV目前在大陸地區開(kāi)設專(zhuān)賣(mài)店共55家�,其中位于19個(gè)一線(xiàn)城市(以2021年入選城市為準)的共41個(gè)���。此外��,隨著(zhù)收入的不斷增長(cháng)���,二線(xiàn)及以下城市中高消費力群體不斷擴大���,購買(mǎi)力不斷提高��,品牌也越來(lái)越關(guān)注二線(xiàn)城市的擴張�,近些年來(lái)�����,頂級奢侈品牌在一線(xiàn)城市的門(mén)店布局已經(jīng)趨近飽和�,眾多奢侈品牌開(kāi)始布局下沉市場(chǎng)�����,如LV近年來(lái)在石家莊���、太原等二線(xiàn)城市開(kāi)設專(zhuān)賣(mài)店�����。

從收入維度看����,中產(chǎn)及以上階級是絕對主力����,貢獻率近90%���。中產(chǎn)(個(gè)人稅前年收入30萬(wàn)+���,家庭65萬(wàn)+)貢獻55%�;高凈值+超高凈值(個(gè)人稅前收入80萬(wàn)+�、家庭200萬(wàn)+)貢獻35%��;無(wú)收入或無(wú)固定收入消費者(學(xué)生�、留學(xué)生����、年收入30萬(wàn)以下的個(gè)人)貢獻占比10%��。根據《財富》雜志發(fā)布的數據��,2020年北上廣深四個(gè)一線(xiàn)城市年綜合總收入30萬(wàn)+的人數占城市總人口比分別為8.82%���、8.8%��、5.4%���、5.46%����,奢侈品消費依然將多數人排除在門(mén)檻之外����,而主力人群也并非是頂尖符號�,而是更龐大的中產(chǎn)人群�。

從新老客戶(hù)維度來(lái)看���,老客戶(hù)長(cháng)時(shí)間未消費會(huì )被重新定義為新客戶(hù)���,導致新老客戶(hù)的占比相當��。隨著(zhù)奢侈品品牌紛紛進(jìn)駐中國市場(chǎng)����,消費者面臨的可替代選擇多��,導致消費者忠誠度不高��。只有36%的消費者忠誠于特定品牌�����,超過(guò)80%的消費者在兩年后增加了新品牌的購買(mǎi)��,或購買(mǎi)完全不同的品牌����。

3.1.2 價(jià)差來(lái)源于中外稅率差異和品牌方的主動(dòng)調價(jià)行為

奢侈品境內境外差價(jià)高���,消費者偏好境外購買(mǎi)�。中國的奢侈品價(jià)格較全球平均水平高出約21%�,而在歐洲的意大利�����、法國等地����,其奢侈品價(jià)格較平均水平低22%�。以L(fǎng)V品牌為例����,中國區奢侈品定價(jià)一般高于歐洲30%-35%�����。面對境內境外差價(jià)����,消費者更偏好于境外購買(mǎi)����。但在新冠疫情的催化下��,一方面出國旅游購物受阻��,另一方面國內免稅經(jīng)濟發(fā)展迅速���,使得消費者國內購買(mǎi)的比例提高����。2020年中國消費者國內購買(mǎi)奢侈品的比例為70-75%�,相比于2019年上升了38-43%�����。

中外價(jià)差形成的原因一方面來(lái)自稅率影響(關(guān)稅���、增值稅和消費稅)��,另一方面品牌方會(huì )將中國區的定價(jià)自主調控至高于海外的水平�����。考慮最惠國關(guān)稅及多個(gè)細分類(lèi)別的均值�,高檔手袋在中國的最惠國稅率均值為21%(關(guān)稅8%�����、增值稅13%)����,高于法國的20%和美國的14.3%���,略低于韓國的30%��;手表和香水的稅率則分別達約42%和31%����,均遠高于法國���、美國和韓國��。除了稅率的客觀(guān)影響�,品牌會(huì )主動(dòng)調控在不同國家和地區的定價(jià)�����。由于中國區的經(jīng)營(yíng)成本費用更高���,主要體現在營(yíng)銷(xiāo)費用��,以某頂奢品牌為例����,中國的營(yíng)銷(xiāo)渠道更為復雜(線(xiàn)上10個(gè)�����、線(xiàn)下5個(gè))��,品牌每年在中國會(huì )花8-12%去做營(yíng)銷(xiāo)�����,而在海外市場(chǎng)營(yíng)銷(xiāo)費率是在4-5%�。因此雖然中國區產(chǎn)品定價(jià)更高����,但中國區的凈利潤率相比歐洲更低����。

3.2 未來(lái)國內外價(jià)差能縮小嗎��?

3.2.1 進(jìn)駐免稅渠道后國內外精品價(jià)差會(huì )縮小

未來(lái)精品消費是否能回流���,核心在于國內外精品價(jià)差是否能縮小�����,進(jìn)駐免稅渠道是縮小價(jià)格的有效路徑����。海南免稅平臺標價(jià)略高于國外官網(wǎng)���,考慮積分抵現后具備價(jià)格優(yōu)勢�����。選取熱門(mén)包款及腕表款式進(jìn)行比價(jià)��,考慮消費者注冊中免會(huì )員可享受每消費30元積1積分�,每1積分抵1元政策以最高會(huì )員2倍積分折算最終可購買(mǎi)的最低價(jià)格��,海南免稅APP所標價(jià)格與外官網(wǎng)價(jià)格相比具備一定競爭優(yōu)勢�。代購渠道仍然具備價(jià)格優(yōu)勢但存在真假質(zhì)疑�����、缺乏購物體驗����、收貨周期長(cháng)等缺點(diǎn)�����。

進(jìn)駐海南免稅店的部分大牌在品類(lèi)和SKU方面不輸國內專(zhuān)柜���。網(wǎng)絡(luò )公開(kāi)資料顯示Gucci的熱門(mén)包款在三亞線(xiàn)下幾乎都能買(mǎi)到����,標價(jià)在專(zhuān)柜的85折左右(考慮積分抵現將降為82折左右)�,多個(gè)款式較專(zhuān)柜����、海外專(zhuān)柜及代購相比都具備價(jià)格優(yōu)勢����。

3.2.2 頂奢進(jìn)駐免稅渠道仍需時(shí)日

頂奢及部分奢侈品牌目前進(jìn)駐免稅渠道意愿低�。目前Gucci�、Fendi等品牌已經(jīng)進(jìn)駐了免稅渠道�,預計輕奢和設計師品牌會(huì )先于頂奢進(jìn)駐�����,頂奢及火爆的設計師品牌(如Hermes��、Chanel�����、LV��、Dior�、Celine等)短期進(jìn)駐免稅的可能性仍然較小�。以L(fǎng)V為例��,從LV目前的營(yíng)銷(xiāo)渠道來(lái)看����,LV偏好直營(yíng)�,對分銷(xiāo)渠道管控相當嚴格���,線(xiàn)下只在LV專(zhuān)賣(mài)店銷(xiāo)售產(chǎn)品��,線(xiàn)上只采用DTC模式��,僅在品牌官網(wǎng)�����、集團電商網(wǎng)站24S�����、以及微信公眾號和小程序上銷(xiāo)售���。頂奢不進(jìn)駐免稅渠道的主要考量:1)重視單一市場(chǎng)定價(jià)的統一性�,對免稅渠道或同一市場(chǎng)內的第二套價(jià)格體系天然排斥����;2)在利潤率更高的有稅渠道銷(xiāo)售火爆的情況下��,進(jìn)駐免稅意義不大�����。奢侈品消費不服從需求定理���,甚至存在“需求量隨價(jià)格提高而提高”的凡勃倫效應���,品牌通過(guò)有時(shí)漲價(jià)來(lái)維持稀缺性�。饑餓營(yíng)銷(xiāo)的打法使奢侈品品牌占據客戶(hù)心智�,即使頂奢品牌未來(lái)進(jìn)駐海南���,預期更有可能以有稅的直營(yíng)方式入駐�����。

頂奢即使入駐免稅渠道���,也不一定會(huì )有理想的低價(jià)��,品牌方掌握渠道定價(jià)權�。免稅渠道的本質(zhì)是經(jīng)銷(xiāo)批發(fā)�,品牌方供貨時(shí)對成本及售價(jià)有定價(jià)權�,通常會(huì )設置免稅商售賣(mài)的價(jià)格底線(xiàn)防止隨意打折破壞市場(chǎng)價(jià)格體系��。因此�����,頂奢即便入駐免稅渠道�,仍然會(huì )掌握免稅銷(xiāo)售價(jià)格的絕對話(huà)語(yǔ)權���,未必能夠有理想低價(jià)�����。例如香港作為免稅港���,LV包袋的官網(wǎng)售價(jià)與大陸地區的平均價(jià)差僅約10%�����,價(jià)格優(yōu)勢并不明顯�。

3.2.3 免稅渠道目前仍無(wú)法滿(mǎn)足消費者精品購物需求

國內免稅渠道的品類(lèi)/品牌/SKU仍需擴充�,目前尚無(wú)法完全滿(mǎn)足消費者全部需求�。從品類(lèi)看��,目前國內免稅店在香化品類(lèi)最占優(yōu)勢����,2020年7月離島免稅新政推出后開(kāi)始發(fā)力精品/電子品類(lèi)����,未來(lái)在日用/小家電等小眾品類(lèi)上仍有擴展空間���。從品牌看�,國內免稅店各品類(lèi)下的品牌豐富度相比日韓仍有差距��,未來(lái)在頂奢品牌及小眾品牌方面仍有改善空間����。分類(lèi)別對比���,箱包服飾方面����,樂(lè )天明洞店和新羅首爾店入駐品牌數量分別為56個(gè)��、38個(gè)��,三亞免稅店和日上免稅行分別為68個(gè)����、7個(gè)�,三亞免稅店在品牌數量上占優(yōu)���,但Chanel�����、Hermes�����、Dior等頂奢品牌暫未入駐�����,而大多數頂奢品牌已入駐韓國兩大免稅店�����;香化方面�����,國內免稅入駐數量顯著(zhù)低于韓國����,尤其是韓妝品牌數量較韓國差距大���;腕表飾品方面���,高端品牌中Rolex已入駐新羅首爾店�,暫未入駐國內免稅�。

海南免稅品牌持續豐富��,未來(lái)有望滿(mǎn)足更多樣的消費者需求��。2020年以來(lái)�����,三亞海棠灣已經(jīng)陸續引入羅意威����、加拿大鵝��、寶格麗���、梵克雅寶等品牌�����,2022年伴隨?��?趪H免稅城及海棠灣一期二號地開(kāi)業(yè)���,預計將繼續引入更多品牌���。

掃一掃 關(guān)注我們

掃一掃 關(guān)注我們