1����、碳化硅為第三代半導體材料�,引領(lǐng)功率及射頻領(lǐng)域革新

碳化硅較硅更能滿(mǎn)足高溫�、高壓�、高頻等需求��,下游應用領(lǐng)域廣泛

碳化硅屬于第三代半導體材料����,具備禁帶寬度大��、熱導率高�、臨界擊穿場(chǎng)強高����、電子飽和漂移速率高等特點(diǎn)�。碳化硅為第三代半導體材料典型代表��,相較于硅材料等前兩代半導體材料���,其禁帶寬度更大����,在擊穿電場(chǎng)強度�����、飽和電子漂移速率��、熱導率以及抗輻射等關(guān)鍵 參數方面有顯著(zhù)優(yōu)勢�?;谶@些優(yōu)良特性��,碳化硅襯底在使用極限性能上優(yōu)于硅襯底�,可 以滿(mǎn)足高溫���、高壓�����、高頻�����、大功率等條件下的應用需求�����。因此�,碳化硅材料制備的射頻器 件及功率器件可廣泛應用于新能源汽車(chē)�����、光伏���、5G 通信等領(lǐng)域��,是半導體材料領(lǐng)域中具備 廣闊前景的材料之一�����。

碳化硅用于制作功率及射頻器件�,產(chǎn)業(yè)鏈包括襯底制備���、外延層生長(cháng)���、器件及下游應用�����。根據電化學(xué)性質(zhì)不同�,碳化硅晶體材料分為半絕緣型襯底(電阻率高于 10 5Ω·cm)和導電型襯底(電阻率區間 15~30mΩ·cm)�����。不同于傳統硅基器件����,碳化硅器件不可直接制作于襯底上�,需先使用化學(xué)氣相沉積法在襯底表面生成所需薄膜材料���,即形成外延片��,再進(jìn)一步制成器件�。通過(guò)在半絕緣型碳化硅襯底上生長(cháng)氮化鎵外延層制得碳化硅基氮化鎵外延片�����,可制成 HEMT 等微波射頻器件�����,適用于高頻��、高溫工作環(huán)境����,主要應用于 5G 通信����、衛星�����、雷達等領(lǐng)域�����。在導電型碳化硅襯底上生長(cháng)碳化硅外延層制得碳化硅外延片���,可進(jìn)一步制成碳化硅二極管����、碳化硅 MOSFET 等功率器件���,適用于高溫��、高壓工作環(huán)境�����,且損耗低���,主要應用于新能源汽車(chē)�����、光伏發(fā)電��、軌道交通��、智能電網(wǎng)�、航空航天等領(lǐng)域���。

國內外廠(chǎng)商積極布局碳化硅���,產(chǎn)業(yè)鏈日趨完善����。以碳化硅材料為襯底的產(chǎn)業(yè)鏈主要包括碳化硅襯底制備��、外延層生長(cháng)�、器件及模組制造三大環(huán)節�����。伴隨更多廠(chǎng)商布局碳化硅賽道����,產(chǎn)業(yè)鏈加速走向成熟���。目前����,碳化硅行業(yè)企業(yè)形成兩種商業(yè)模式�,第一種覆蓋完整產(chǎn)業(yè)鏈各環(huán)節����,同時(shí)從事碳化硅襯底��、外延�、器件及模組的制作����,例如 Wolfspeed�����、Rohm����;第二種則只從事產(chǎn)業(yè)鏈的單個(gè)環(huán)節或部分環(huán)節��,如Ⅱ-Ⅵ僅從事襯底及外延的制備�����,英飛凌則只 負責器件及模組的制造��。當前�����,國內的碳化硅生產(chǎn)廠(chǎng)商大多屬于第二種商業(yè)模式�,聚焦產(chǎn)業(yè)鏈部分環(huán)節��。

SiC 較 IGBT 具備耐高壓�����、低損耗和高頻三大核心優(yōu)勢

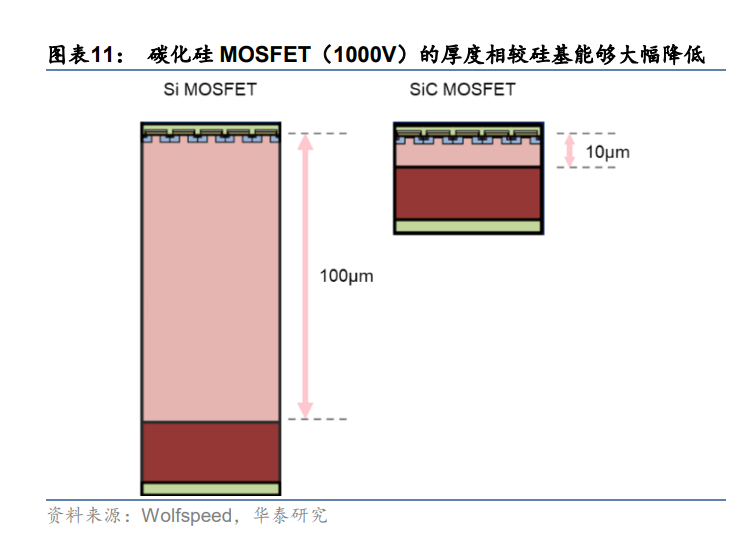

SiC MOSFET 較 IGBT 可同時(shí)具備耐高壓��、低損耗和高頻三大優(yōu)勢�����。1)碳化硅擊穿電場(chǎng)強度是硅的十余倍�����,使得碳化硅器件耐高壓特性顯著(zhù)高于同等硅器件���。2)碳化硅具有 3 倍于硅的禁帶寬度���,使得 SiC MOSFET 泄漏電流較硅基 IGBT 大幅減少���,降低導電損耗����。同時(shí)��, SiC MOSFET 屬于單極器件�����,不存在拖尾電流��,且較高的載流子遷移率減少了開(kāi)關(guān)時(shí)間���,開(kāi)關(guān)損耗因此得以降低��。根據 Rohm 的研究��,相同規格的碳化硅 MOSFET 較硅基 IGBT 的總能量損耗可大大減低 73%��。3)涵蓋 MOSFET 自身特點(diǎn)����,較 IGBT 具備高頻優(yōu)勢���。此外�����,據 Wolfspeed 研究顯示����,相同規格的碳化硅基 MOSFET 與硅基 MOSFET 相比����,其尺寸可 大幅減少至原來(lái)的 1/10�����。

碳化硅助力新能源汽車(chē)實(shí)現輕量化及降低損耗�����,增加續航里程�����。1)碳化硅較硅擁有更高熱導率��,散熱容易且極限工作溫度更高����,可有效降低汽車(chē)系統中散熱器的體積和成本����。同時(shí)�,SiC 材料較高的載流子遷移率使其能夠提供更高電流密度��,在相同功率等級中�,碳化硅功率 模塊的體積顯著(zhù)小于硅基模塊�����,進(jìn)一步助力新能源汽車(chē)實(shí)現輕量化�����。2)SiC MOSFET 器件較硅基 IGBT 在開(kāi)關(guān)損耗�����、導電損耗等方面具備顯著(zhù)優(yōu)勢��,其在新能源汽車(chē)的應用可有效降低損耗��。根據豐田官網(wǎng)�����,豐田預測 SiC MOSFET 的應用有助于提升電動(dòng)車(chē)的續航里程約 5%-10%��。3)由于 SiC 材料具備更高的功率密度���,所以同等功率下�����,SiC 器件的體積可以縮小至 1/2 甚至更低��;4)由于 SiC MOSFET 的高頻特性��,SiC 的應用能夠顯著(zhù)減少電容�、 電感等被動(dòng)元件的應用�,簡(jiǎn)化周邊電路設計�����。 從特斯拉的方案來(lái)看����,主逆變器采用 SiC 能顯著(zhù)降低損耗和提升功率密度���。特斯拉 Model 3 在主逆變器中率先采用 SiC 方案(搭意法半導體的 SiC MOSFET 模組)��,替代原先 Model X 主逆變器方案(搭載英飛凌的 IGBT 單管)�。對比產(chǎn)品參數可知���,所用 SiC MOSFET 的反應恢復時(shí)間和開(kāi)關(guān)損耗均顯著(zhù)降低��。同時(shí)����,Model 3 主逆變器上有 24 個(gè) SiC 模塊����,每個(gè)模塊內含 2 顆 SiC 裸晶�,共用到 48 顆 SiC MOSFET�����, 如果仍采用 Model X 的 IGBT��,則需要 54-60 顆��。該方案使得 Model 3 主逆變器的整體結構 更為簡(jiǎn)潔��、整體質(zhì)量和體積更輕�����、功率密度更高�����。

2����、全球 SiC 市場(chǎng)處于高速成長(cháng)階段����,國內廠(chǎng)商存廣闊替代空間

乘碳中和之東風(fēng)��,2025 年市場(chǎng)規模有望較 2020 年翻 5 倍

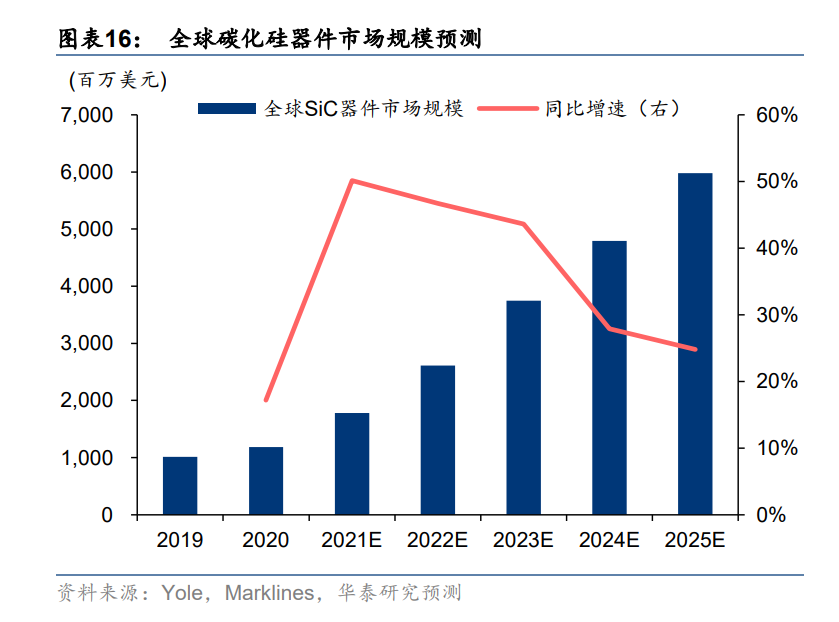

2020 年全球 SiC 器件市場(chǎng)規模達 11.84 億美元��,預計到 2025 年有望增長(cháng)至 59.79 億美元���,對應 CAGR 為 38.2%�。根據我們的測算�,在碳中和趨勢下����,受益于 SiC 在新能源汽車(chē)��、光 伏�����、風(fēng)電�、工控等領(lǐng)域的持續滲透�����,SiC 功率器件市場(chǎng)規模有望從 2020 年的 2.92 億美元 增長(cháng)至 2025 年的 38.58 億美元���,對應 CAGR 為 67.6%�;5G����、國防驅動(dòng) GaN-on-SiC 射頻 器件加速滲透���,逐步取代硅基 LDMOS��,SiC 射頻器件市場(chǎng)規模有望從 2020 年的 8.92 億美 元增長(cháng)至 2025 年的 21.21 億美元���,對應 CAGR 為 18.9%���。下游 SiC 功率及射頻器件高速 增長(cháng)的需求也將帶動(dòng) SiC 材料市場(chǎng)規?�?焖俪砷L(cháng)�����,按照 SiC 材料在 SiC 器件中價(jià)值量占比 50%計算(根據 CASA)�,預計將由 2020 年的 5.92 億美元增長(cháng)至 2025 年的 29.90 億美元���, 對應 CAGR 為 38.2%���。

從下游領(lǐng)域來(lái)看�,我們認為新能源汽車(chē)為 SiC 市場(chǎng)的核心驅動(dòng)力��。新能源汽車(chē)逐步向 800V 架構時(shí)代邁進(jìn)���,SiC 相比于 IGBT 在耐高壓����、耐高溫�、頻率����、損耗�����、質(zhì)量體積等方面優(yōu)勢更加明顯���。同時(shí)隨著(zhù)全球產(chǎn)能開(kāi)出及良率提升��,SiC 價(jià)格下探將驅動(dòng)其在新能源車(chē)中的逆變器�、 OBC 等部件中加速滲透���。根據 Wolfspeed 和我們的測算��,2020 年全球 SiC 器件市場(chǎng)規模 中���,新能源汽車(chē)領(lǐng)域占比約為 22.51%���,隨著(zhù) SiC 在主逆變器和 OBC 中的加速滲透���,我們預計到 2025 年占比將提升至 50.26%��,為第一大驅動(dòng)力��。此外���,基于 SiC 較 IGBT 的性能優(yōu)勢���,隨著(zhù) SiC 器件及模塊成本的下降�����,我們預計 SiC 在光伏�����、風(fēng)電等新能源發(fā)電領(lǐng)域滲透率也將逐步提升�,預計市場(chǎng)規模占比到 2025 年提升至 8.84%���;工控市場(chǎng)規模占比到 2025 年提升至 5.43%�。

海外廠(chǎng)商普遍看好 SiC 市場(chǎng)空間���,相關(guān)業(yè)務(wù)業(yè)績(jì)展望樂(lè )觀(guān)

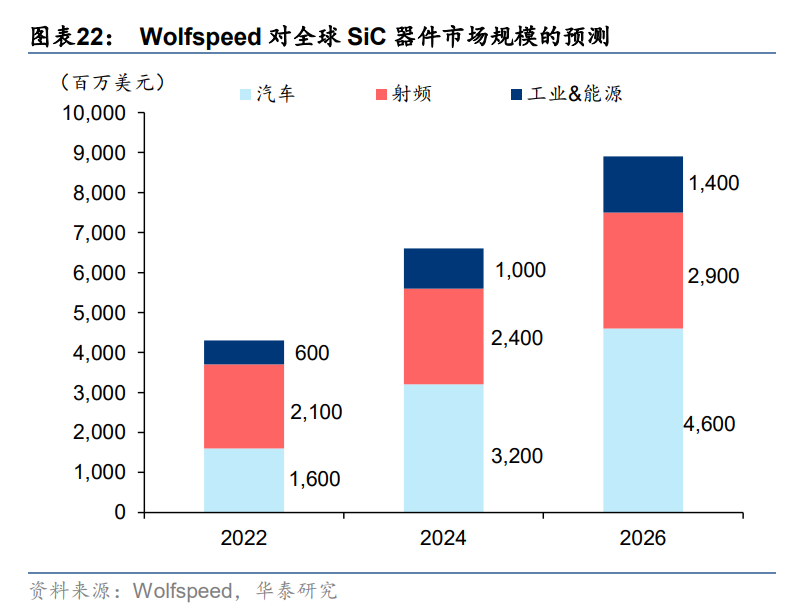

Wolfspeed 看好碳化硅器件與材料廣闊市場(chǎng)空間,預計 2026 年將分別突破 89/17 億美元�。

(1)碳化硅器件方面��,Wolfspeed 預計 2022年市場(chǎng)規模將達到 43 億美元�,2024 年進(jìn)一 步增長(cháng)至 66 億美元���,并于 2026 年突破 89 億美元��。碳化硅器件市場(chǎng)增長(cháng)驅動(dòng)力主要來(lái)自電動(dòng)汽車(chē)���、射頻����、工業(yè)及能源領(lǐng)域�,其中����,在電動(dòng)汽車(chē)大勢所驅背景下�����,碳化硅材料在 400V 和 800V 充電架構中的優(yōu)勢日益凸顯�����,Wolfspeed 預計 2026年汽車(chē)器件將占據超 50%的市場(chǎng)規模���,2023-2026 年 CAGR 達 30%��;此外�,隨成本下降�,碳化硅器件在工業(yè)市場(chǎng)的應用將更加廣泛����,Wolfspeed 預計遠期有望創(chuàng )造超 400 億美元市場(chǎng)空間�。

(2)碳化硅材料方面���, Wolfspeed 認為市場(chǎng)供應將持續增加�����,但產(chǎn)能仍將供不應求��,Wolfspeed 預計 2022 年碳化 硅材料市場(chǎng)達 7 億美元��,2024 年進(jìn)一步增長(cháng)至 12 億美元���,并于 2026 年突破 17 億美元�����, 2022 至 2026 年增長(cháng)近 2.5 倍���。同時(shí)�,公司預期 150mm 向 200mm 工藝節點(diǎn)的轉變將帶來(lái)成本優(yōu)化��,進(jìn)一步促進(jìn)市場(chǎng)需求擴增���。

市場(chǎng)空間逐步打開(kāi)�����,碳化硅材料及器件主要供應商業(yè)績(jì)展望樂(lè )觀(guān)����。Wolfspeed 為全球碳化 硅材料及器件龍頭供應商之一���,據 Yole 及 Wolfspeed 測算���,Wolfspeed 在碳化硅材料市場(chǎng) 份額長(cháng)期穩定在 60%以上���。截止 2021 年 11 月�����,與意法半 導體���、英飛凌��、安森美等客戶(hù)簽訂的長(cháng)期意向訂單達 13 億美元�。Wolfspeed 預計在電動(dòng)汽 車(chē)及 5G 等終端對碳化硅器件的強勁需求驅動(dòng)下�,2024 財年公司營(yíng)收有望達 15 億美元��, 2026 財年增長(cháng)至 21 億美元����。英飛凌同樣為推動(dòng)半導體行業(yè)從硅基向碳化硅基發(fā)展的核心 力量之一��,公司測算 2021 年碳化硅相關(guān)收入為 2 億美元��,預期 2025 年將突破 10 億美元���, 占據全球市場(chǎng) 30%市場(chǎng)份額��。此外����,安森美和意法半導體預期公司碳化硅相關(guān)收入將分別 于 2023 年和 2024 年突破 10 億美金�。

競爭格局:襯底及外延市場(chǎng)集中度高����,器件領(lǐng)域海外廠(chǎng)商占絕對主導

碳化硅襯底市場(chǎng)高度集中�,Wolfspeed���、Ⅱ-Ⅵ全面領(lǐng)先�。碳化硅襯底為碳化硅產(chǎn)業(yè)鏈核心環(huán)節�����,據 Yole 數據����,2020 年半絕緣型碳化硅襯底和導電型碳化硅襯底市場(chǎng)規模分別達 1.82 億��、2.76 億美元�����。其中���,1)Wolfspeed��、Ⅱ-Ⅵ�、山東天岳三家寡頭壟斷半絕緣型碳化硅襯底市場(chǎng)�。2020 年 Wolfspeed��、Ⅱ-Ⅵ及山東天岳占據 98%市場(chǎng)份額����,市場(chǎng)高度集中���。從產(chǎn)品規格 上看��,Wolfspeed 已實(shí)現 4 英寸及 6 英寸產(chǎn)品量產(chǎn)并開(kāi)始建設 8 英寸產(chǎn)線(xiàn)�����,國內廠(chǎng)商山東天岳雖市占率行業(yè)領(lǐng)先���,但公司預計 2023 年方能實(shí)現 6 英寸產(chǎn)品量產(chǎn)�����,仍存在一定差距��。2) 導電型碳化硅襯底市場(chǎng) Wolfspeed 一家獨大�����。Wolfspeed 憑借較早布局先發(fā)優(yōu)勢�����,在良率及產(chǎn)能上遙遙領(lǐng)先�,2020 年占據 60%市場(chǎng)份額�,Ⅱ-Ⅵ以 11%市場(chǎng)份額位居第二��。

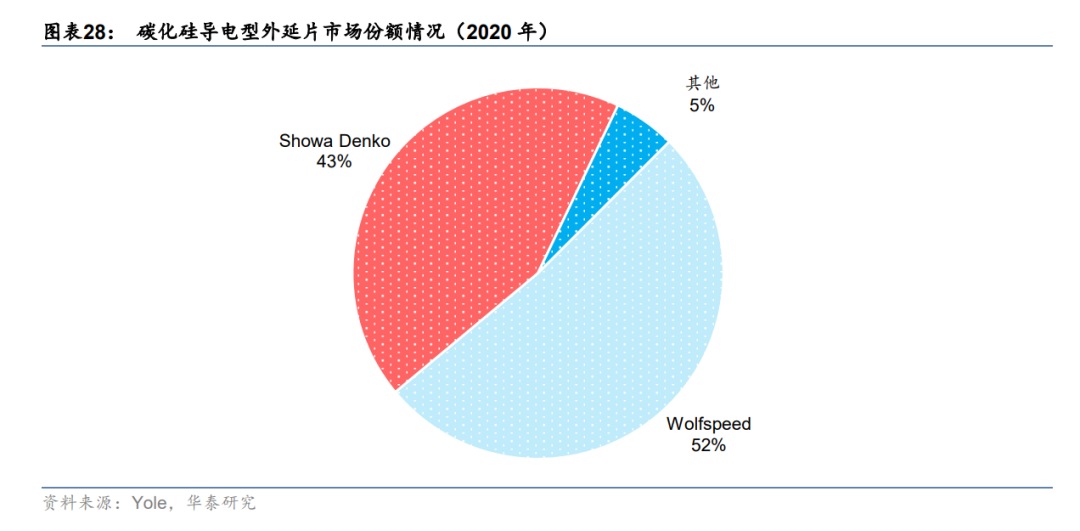

Wolfspeed��、Showa Denko 雙寡頭壟斷碳化硅外延片市場(chǎng)����。碳化硅外延片屬于行業(yè)產(chǎn)業(yè)鏈中間環(huán)節����,參與廠(chǎng)商多為 IDM 公司���,Industry Research 測算 2020 年全球碳化硅外延片市 場(chǎng)規模約為 1.72 億美元��。據 Yole 數據����,2020 年 Wolfspeed 與 Showa Denko 分別占據碳化硅導電型外延片市場(chǎng)52%和43%的市場(chǎng)份額�����,合計高達95%�����,具備顯著(zhù)的制備技術(shù)優(yōu)勢����。其他碳化硅外延供應商包括Ⅱ-Ⅵ�����、Norstel��、羅姆�、三菱電機�����、英飛凌���,占據市場(chǎng)較小份額�����。國內碳化硅外延片主要制造廠(chǎng)商有瀚天天成和東莞天域半導體�,兩者均已具備供應 4-6 英 寸外延片實(shí)力���,待產(chǎn)能進(jìn)一步釋放����。

歐美廠(chǎng)商占據 SiC 功率器件市場(chǎng)主要份額�����。SiC 功率器件制造工藝壁壘較高�,目前市場(chǎng)主要廠(chǎng)商為傳統硅基功率器件巨頭及借助 SiC 材料介入器件領(lǐng)域的新銳玩家 Wolfspeed���,市場(chǎng)集中度高于 IGBT 器件及模塊市場(chǎng)�����。據 Yole 數據���,2020 年全球碳化硅功率器件市場(chǎng)規模約 5~6 億美元��,市場(chǎng) CR5 達 90.8%���,顯著(zhù)高于 IGBT 器件及模塊市場(chǎng)的 62.8%和 66.7%���,歐美廠(chǎng)商占據主要市場(chǎng)份額��。其中�����,意法半導體成功研制全球第一款大規模應用于電動(dòng)汽 車(chē)的 SiC MOSFET 模塊����,與特斯拉的合作為其累積大量市場(chǎng)份額�����,2020 年達 40.5%���。國 內廠(chǎng)商在 SiC 功率器件領(lǐng)域入局較晚���,主要玩家泰科天潤�、基本半導體���、華潤微等市場(chǎng)份額較小�����,但由于行業(yè)處于早期階段����,格局尚未定型���,國內廠(chǎng)商仍有較大替代空間���。

3�����、 新能源車(chē)/充電樁/光伏/工控/射頻鼎力相助��,SiC 器件加速應用

新能源汽車(chē):800V 架構下的甜蜜時(shí)刻�����,SiC 滲透的核心驅動(dòng)力

SiC 功率器件主要包括 SBD��、JFET���、MOSFET 和模塊���,在新能源汽車(chē)相關(guān)應用場(chǎng)景主要為 逆變器���、OBC����、及直流充電樁�。我們認為當前碳化硅滲透仍處于早期�����,主要器件類(lèi)型為 SiC 二極管��,以及在高端車(chē)系應用�����,目前滲透率較低�����。未來(lái)隨著(zhù):1)特斯拉����、比亞迪等頭部新能 源車(chē)廠(chǎng)帶來(lái)的“示范效應”�,更多車(chē)企將會(huì )逐步采用 SiC 方案���;2)碳化硅器件價(jià)格逐步下降����, 成本經(jīng)濟效益不斷提升���;3)800V 架構時(shí)代來(lái)臨���,SiC 在高壓下較 IGBT 性能優(yōu)勢更為明顯�����,損耗降低幅度更大���。我們認為 SiC 在新能源車(chē)主逆變器及 OBC 中滲透率將快速提升����。

碳化硅器件在新能源汽車(chē)中應用進(jìn)入快速滲透期�。2018 年��,特斯拉 Model 3 率先使用由意法半導體提供的 SiC MOSFET�,開(kāi)啟電動(dòng)汽車(chē)使用 SiC 先河���,隨后比亞迪���、保時(shí)捷�����、豐田等汽車(chē)制造商陸續推出應用碳化硅器件新車(chē)型���。其中��,在 2020 年比亞迪漢搭載自主研發(fā)制造的 SiC MOSFET 控制模塊����,整體加速性能及續航能力均得到顯著(zhù)提升�����。2021 年���,碳化硅器件在新能源汽車(chē)中應用進(jìn)入快速增長(cháng)階段��,國內外眾多車(chē)型均開(kāi)始應用碳化硅器件����。根據各公司公告信息�����,我們可以看到在未來(lái)幾年���,小鵬�����、捷豹����、路虎��、雷諾等越來(lái)越多的 廠(chǎng)商將在其新車(chē)型中使用 SiC 器件����,新能源汽車(chē)中應用 SiC 器件以提升性能�����、實(shí)現輕量化為大勢所趨���。

新能源車(chē)充電及里程焦慮凸顯����,800V 架構時(shí)代來(lái)臨

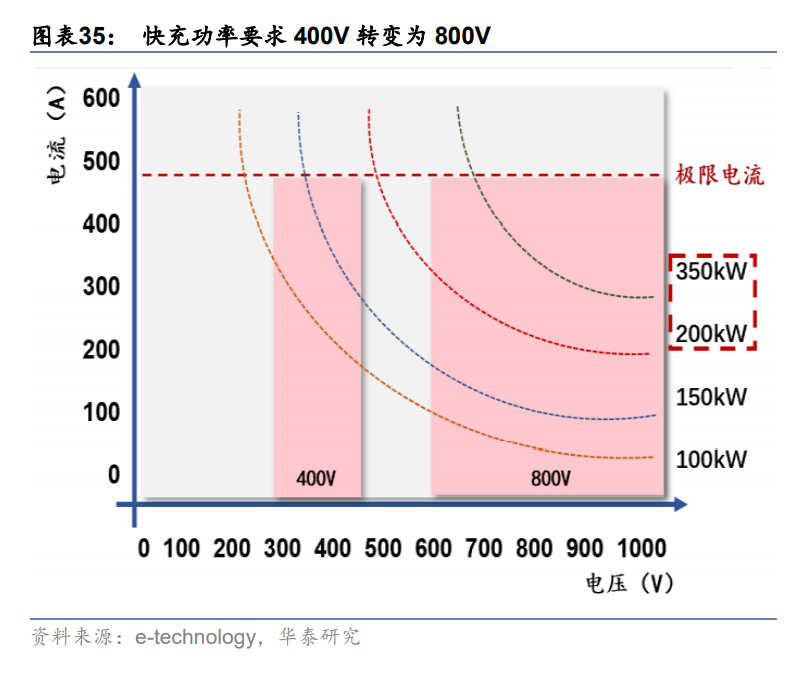

充電焦慮逐漸成為當前電動(dòng)車(chē)產(chǎn)業(yè)化關(guān)鍵的問(wèn)題�,800V 架構是解決充電焦慮的主流方案����。電動(dòng)車(chē)普及過(guò)程中主要面臨續航和充電兩大問(wèn)題��。續航里程目前已不是最大阻礙����,根據蔚來(lái)�����、特斯拉��、小鵬等的官網(wǎng)����,主流品牌電動(dòng)車(chē)續航里程約在 500 公里左右�,即將推出的蔚來(lái) ET7����、理想 X01 等預計續航里程超 800 公里��。對于提升充電效率��,方案包括換電及大功 率快充��。由于各品牌各車(chē)型電池差異�,換電站推廣較為依賴(lài)車(chē)企自建����,普適性低且成本高�。大功率充電包括大電流和高電壓兩種方案��,大電流方案代表企業(yè)為特斯拉����,根據焦耳定律�����, 該方案將顯著(zhù)增加充電過(guò)程中的熱量���,需要更粗的線(xiàn)束同時(shí)對系統散熱要求更高���。此外�,根據新出行測評�����,特斯拉大電流 V3 超充樁在大部分時(shí)間內并不能達到最大功率充電����。

目前���,高壓快充已成為大功率快充主流方案�����,提升充電速度的同時(shí)�����,減小電損耗��。2019 年 保時(shí)捷推出全球首個(gè)量產(chǎn)的 800V 架構電動(dòng)車(chē) Taycan���,可實(shí)現充電 15 分鐘將 Taycan 電量 從 0 提升至 80%���。此后����,國內外車(chē)企紛紛布局高壓快充方案��,現代�����、起亞小鵬��、比亞迪等 相繼或計劃發(fā)布 800V 高壓快充平臺����,小鵬 G9 可實(shí)現“充電 5 分鐘�����,續航 200 公里”��。我們 認為��,800V 架構時(shí)代正加速到來(lái)����。

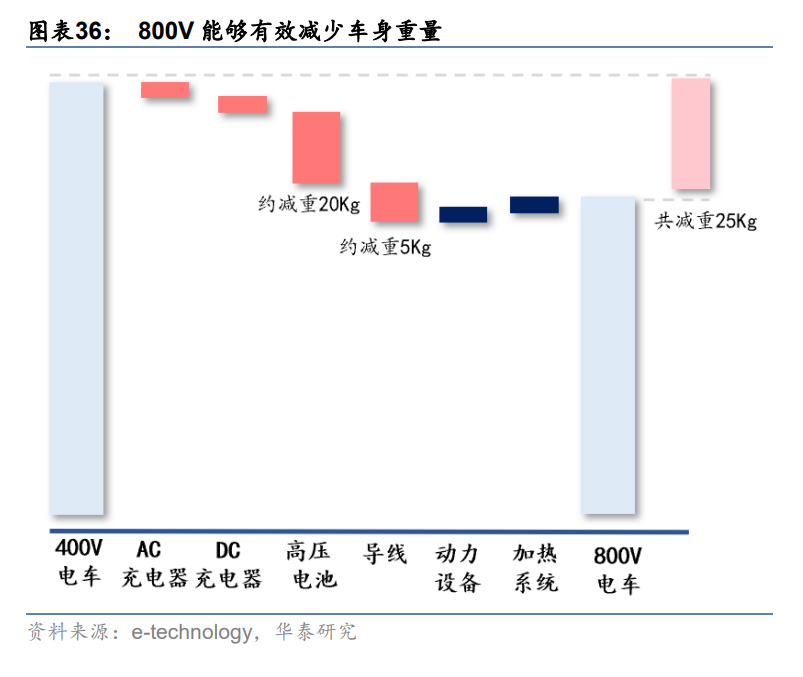

此外��,800V 系統可有效減少車(chē)身重量����,實(shí)現續航提升�����。在相同功率的情況下�,800V 系統較 400V 系統電流降低一半��,可減少系統熱損耗及導線(xiàn)橫截面��。根據 e-technology 的估算�,以 100kWh 的電池為例�����,從 400V 電車(chē)系統提升為 800V 電車(chē)系統��,由于電池散熱減重及導線(xiàn)質(zhì)量降低可以推動(dòng)整車(chē)實(shí)現 25kg 的重量降低���,從而提升續航�。

主逆變器:800V 系統下 SiC MOSFET 大顯身手����,降低主逆變器損耗及體積

目前已有多家車(chē)企在主逆變器中采用 SiC MOSFET 方案替代 IGBT 方案����,如特斯拉 Model 3��、 比亞迪漢高性能版等�。Model 3 共用到 48 顆意法半導體的 SiC MOSFET����,如果仍采用 Model X 的英飛凌的 IGBT���,則需要 54-60 顆��。即使成本上升 370 美金左右��,但特斯拉考慮到損耗降低及體積節約等因素而選擇 SiC 方案��。我們認為 800V 架構下 SiC MOSFET 在新能源車(chē)的主逆變器中滲透率將進(jìn)一步提升��?�?紤]到成本因素����,會(huì )率先在中高端車(chē)型上使用�。

1)損耗更低:根據 ST 的數據����,800V 系統下��,1200V SiC MOSFET 較 IGBT 總損耗更低�, 在常用的 25%負載下����,SiC MOSFET 損耗最多低于 IGBT 80%�,在 100%負載下����,SiC MOSFET 損耗最多低于 IGBT 60%�����。

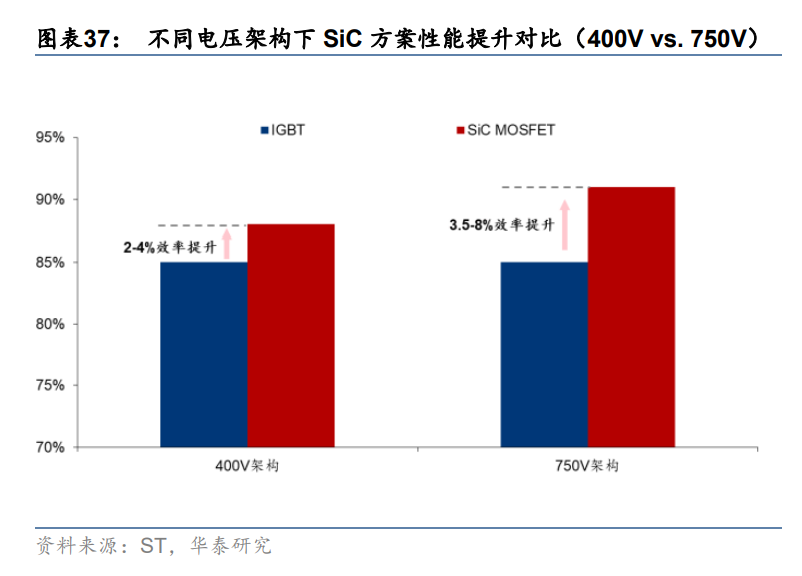

2)高壓下性能優(yōu)勢更加明顯:在 400V 左右的直流母線(xiàn)電壓下�,需要最大工作電壓在 650V 左右的 IGBT 模塊或單管����。在 800V 的系統電壓下���,功率器件耐壓需要提高到 1200V 以上��。英飛凌�、賽美控����、羅姆�、富士電機等均推出了 1200V 的車(chē)規級 IGBT��,但對比之下��,SiC 器件在高壓下性能更好��。根據 ST 的數據����,在 400V 電壓平臺下�����,SiC MOSFET 能夠比 IGBT 器件擁有 2-4%的效率提升�����;而在 750V 電壓平臺下其提升幅度則可增大至 3.5-8%�����。對比市場(chǎng)上的領(lǐng)先 SiC MOSFET 和 IGBT 器件參數可知��,1200V SiC 產(chǎn)品優(yōu)勢較 650V 產(chǎn)品優(yōu)勢更加明顯��,主要體現為損耗降低幅度更大����。

3)耐高溫:SiC 的結溫更高����,能夠在超過(guò) 175 度的高溫下正常工作��,較 IGBT 更加適合高溫環(huán)境�。

4)體積節約:根據 ST�����,在 10kHz 工作頻率和 800V 架構的情況下�,對于一個(gè) 210kW 的逆變器�����,若采用全 SiC MOSFET 方案替代原先 IGBT 及二極管方案:1)使用總功率器件體積可從 600mm2 縮小 5 倍至 120mm2���;2)開(kāi)關(guān)損耗和總損耗分別縮小為原來(lái)的 3.9/1.9 倍�����。3)損耗的降低使得 PCU(電源控制單元)的尺寸得以減少�,相對應的冷卻系統體積也將得以簡(jiǎn)化����。

OBC:SiC 助力實(shí)現效率提升��、輕量化及系統成本降低

OBC 典型電路結構由前級 PFC 電路和后級 DC/DC 輸出電路兩部分組成�����。二極管和開(kāi)關(guān)管 (IGBT�、MOSFET 等)是 OBC 中主要應用的功率器件��,采用 SiC 替代可實(shí)現更低損耗��、 更小體積及更低的系統成本���。

OBC 中采用 SiC 二極管整體損耗低且耐高溫能力更強�。OBC 的前級 PFC 電路和后級 DC/DC 輸出電路中會(huì )使用到快恢復硅基二極管��。1)影響二極管損耗的指標包括正向導通壓降(VF)�、反向恢復電流(IR)�、輸入電容(QC)和開(kāi)通關(guān)斷速度等���。相比于硅基 SBD����, SiC SBD 的最大優(yōu)勢在于 IR 可以忽略不計��,使得反向恢復損耗極低���,在 PFC 電路使用 SiC SBD 可有效提升 PFC 電路效率�。同時(shí)�,QC����、VF 兩個(gè)主要參數相比硅基二極管也具有優(yōu)勢��, 在后級輸出電路中使用 SiC SBD 可以進(jìn)一步提升輸出整流的效率���。同時(shí)����,由于 SiC 材料的 優(yōu)勢����,SiC 二極管的結溫更高����,其可在更高溫度下保持正常工作狀態(tài)��,在高溫環(huán)境下較硅基 二極管更有優(yōu)勢�����。此外����,SiC 二極管可實(shí)現更高頻率及功率密度����,從而提升系統整體效率�����。

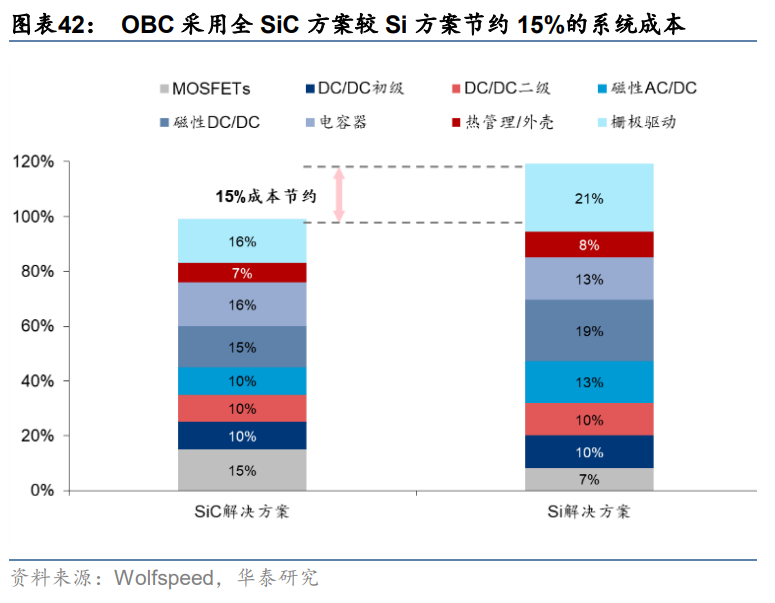

全 SiC MOSFET 方案降低 OBC 系統尺寸���、重量和成本��,同時(shí)提高運行效率��。根據Wolfspeed 的研究���,采用全 SiC MOSFET 方案的 22 kW 雙向 OBC���,可較 Si 方案實(shí)現功率器件和柵極 驅動(dòng)數量都減少 30%以上�,且開(kāi)關(guān)頻率提高一倍以上�����,實(shí)現系統輕量化和整體運行效率提 升��。SiC 系統在 3kW/L 的功率密度下可實(shí)現 97%的峰值系統效率�,而 Si OBC 僅可在 2kW/L 的功率密度下實(shí)現 95%的效率����。同時(shí)���,進(jìn)一步拆分成本����,由于 SiC 器件的性能可減少 DC/DC 模塊中所需大量的柵極驅動(dòng)和磁性元件�。因此��,盡管相比單個(gè) Si 基二極管和功率晶體管���, SiC 基功率器件的成本更高����,但整體全 SiC 方案的 OBC 成本可節約 15%左右����。

SiC 器件與傳統產(chǎn)品價(jià)差持續收窄��,具備經(jīng)濟效益指日可待

SiC 器件價(jià)格持續下降���,與硅基器件價(jià)差已縮小至 2-3 倍�。SiC SBD 方面��,根據 Mouser 數據顯示�,公開(kāi)報價(jià)方面�,650V的SiC SBD 2020年底與Si器件的價(jià)差在3.8倍左右�;1200V 的 SiC SBD 的平均價(jià)與 Si 器件的差距在 4.5 倍左右���。根據 CASA Research�,實(shí)際成交價(jià) 低于公開(kāi)報價(jià)����。2020 年���,650V 的 SiC SBD 的實(shí)際成交價(jià)格約 0.7 元/A��;1200V 的 SiC SBD 價(jià)格約 1.2 元/A�����,較上年下降了 20%-30%��,實(shí)際成交價(jià)與 Si 器件價(jià)差已經(jīng)縮小至 2-2.5 倍 之間�����。SiC MOSFET 實(shí)際成交價(jià)格方面�����,根據 CASA Research�,650V 的 SiC MOSFET 價(jià)格 0.9 元/A����;1200V 的 SiC MOSFET 價(jià)格 1.4 元/A�,較 2019 年下降幅度達 30%-40%��, 與 Si 器件價(jià)差也縮小至 2.5-3 倍之間��,基本達到甜蜜點(diǎn)��,將加速 SiC MOS 器件的市場(chǎng)滲透��。

綜上���,目前 SiC MOSFET 單價(jià)約為 IGBT 單價(jià)的 3-4 倍����,目前主逆變器中的 IGBT 成本約為 1500 元����,若全部替換為 SiC MOSFET��,考慮到器件節約���,我們預計成本將增加 3000-4000 元左右��。以當前成本來(lái)看����,根據寧德時(shí)代�、松下����、LG 新能源等的電池成本數據�����,電動(dòng)車(chē)動(dòng) 力電池度電單價(jià)約為 750 元�,我們認為到 2025 年有望降至 560 元�����;根據特斯拉�、小鵬等 在售車(chē)型的電池容量����,當前電動(dòng)車(chē)平均電池容量約為 55kwh����,在百公里電耗逐步下降及續航里程不變的情況下��,到2025 年平均電池容量有望降至 43kwh��,則 2022/2025E 電池包的價(jià)格為 41250/24000 元��。

根據豐田的實(shí)驗數據���,采用全碳化硅模塊可使續航里程提升 5-10%�, 我們假設這將節約電池成本 5-10%�����。根據我們的測算����,若僅考慮電池成本節約���, 當 SiC MOSFET 成本下降到 IGBT 器件成本的 2 倍左右時(shí)��,將具備經(jīng)濟效益���。若考慮使用 SiC 帶來(lái)的冷卻系統節約����、外圍器件節約����、整體空間節約等�,當 SiC MOSFET 成本下降到 IGBT 成本的 2-2.5 倍時(shí)采用 SiC 方案就將具備經(jīng)濟效益�����。

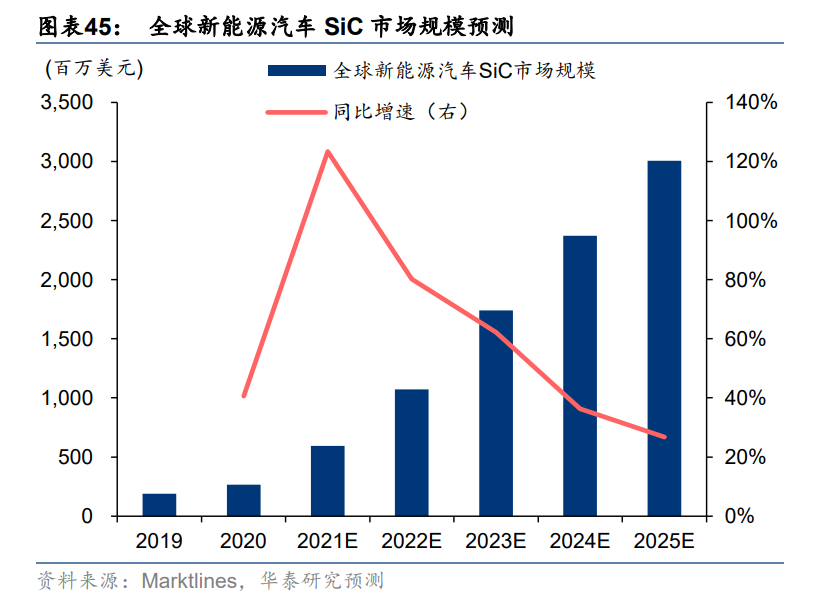

預計 2025 年全球新能源汽車(chē) SiC 市場(chǎng)規模將達到 30.1 億美元

根據我們的測算����,2020 年全球新能源汽車(chē) SiC 器件及模塊市場(chǎng)規模為 2.7 億美元���,預計到 2025 年達 30.1 億美元��,對應 CAGR 為 62.3%���;由此帶來(lái)的 2020 年對 SiC 晶圓(6 寸) 的消耗量達 13.7 萬(wàn)片�,預計到 2025 年將達 199.6 萬(wàn)片�,對應 CAGR 為 71.0%����。我們認為 全球新能源汽車(chē)滲透率的快速提升將驅動(dòng) SiC 市場(chǎng)規模高速增長(cháng)�����,我們采取自上而下的方 式�����,以新能源汽車(chē)銷(xiāo)量為基礎����,考慮單車(chē) SiC 器件或模塊的價(jià)值量���、不同零部件 SiC 滲透 率等假設來(lái)進(jìn)行測算���。我們的核心假設如下:

1)新能源汽車(chē)銷(xiāo)量:我們預計全球新能源汽車(chē)銷(xiāo)量將由 2020 年的 277.3 萬(wàn)輛增長(cháng)至 2025 年的 2,121.7 萬(wàn)輛��,對應 CAGR 為 50.2%��,其中中國大陸和北美市場(chǎng)為主要驅動(dòng)力�����,CAGR 分別為 56.3/79.0%�。

2)SiC 滲透率:我們認為 SiC 在新能源汽車(chē)中的應用場(chǎng)景主要為 OBC 和主逆變器�,將率先逐步替代 MOSFET�����、IGBT 等方案���。我們預計性能優(yōu)勢將使得 SiC 在 OBC 中的滲透率從 2020 年的 23.0%提升至 2025 年的 43.0%����,在主逆變器中的滲透率將由 2020 年 16.0%提 升至 2025 年的 38.0%���。由于小鵬�、蔚來(lái)�、雷諾�����、路虎等車(chē)企宣布將在 2022 年開(kāi)始大規模應用碳化硅方案�,我們預計 SiC 方案滲透將在 2022 年開(kāi)始加速��。

3)單車(chē)價(jià)值量:目前在主逆變器中的應用主要為 SiC 模塊�,價(jià)值量較高����;OBC 中主要以單管器件為主�。根據 Mouser��、Digikey����、特斯拉����、比亞迪等數據���,目前主逆變器/OBC 中 SiC 模塊或器件的價(jià)值量約為 500/40 美金�����,我們認為隨著(zhù)產(chǎn)業(yè)鏈各環(huán)節的成熟���、上游積極擴產(chǎn)����,單車(chē)碳化硅成本將逐漸下降���,對 IGBT 的成本溢價(jià)將不斷縮小�。

4)消耗晶圓數:根據我們對 SiC 模塊和器件的市場(chǎng)規模的測算���,根據單個(gè)晶圓能夠切割 SiC 模塊/器件的數量�����,由此測算新能源汽車(chē)市場(chǎng)將消耗的 SiC 晶圓數����。

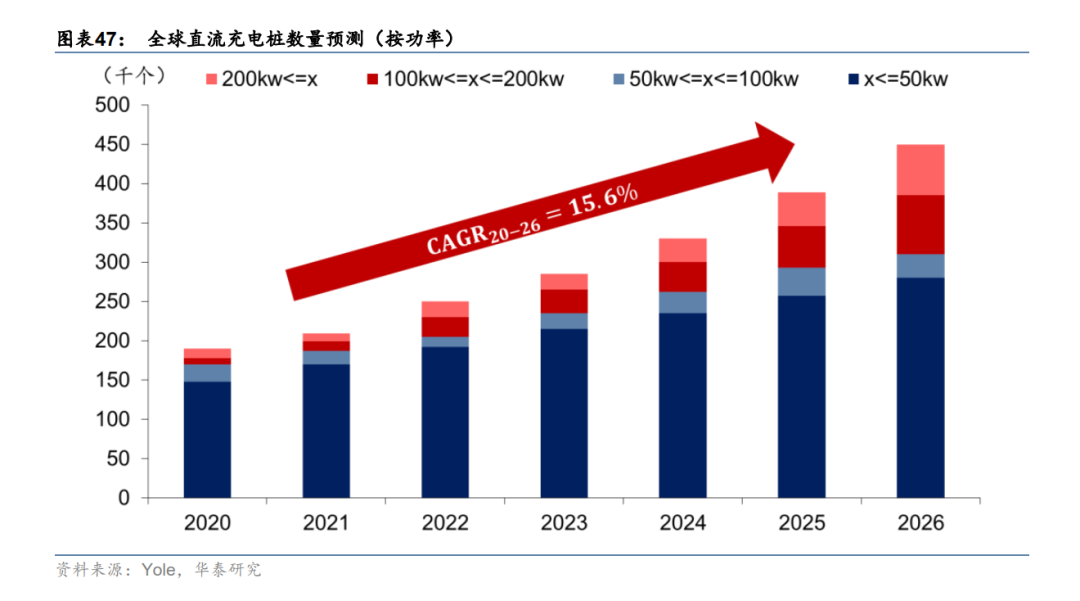

直流充電樁:大功率充電占比提升����,SiC 將加速替代

大功率直流充電樁需求旺盛�����,SiC 協(xié)力實(shí)現高效快充�����。政策方面��,《2020 年政府工作報告》 中已將充電基礎設施納入新基建七大產(chǎn)業(yè)之一����;《2020 年能源工作指導意見(jiàn)》中指出要加強充電基礎設施建設�,提升新能源汽車(chē)的充電保障能力�。直流充電方式相較家用標準交流電充電方式速度大幅提高�,一個(gè) 150kW 的直流充電器可以在大約 15 分鐘內為電動(dòng)汽車(chē)增 加 200 公里續航���,隨電動(dòng)汽車(chē)滲透率進(jìn)一步提高���,直流電充電方案需求將同步提升����。Yole 預計 2020-2025 年���,全球 200kW 及以上的大功率直流充電樁數量將以超過(guò) 30%的 CAGR 增長(cháng)�,高于平均的 15.6%�。SiC 器件和模塊具備耐高溫�����、耐高壓以及低損耗等優(yōu)勢�,可被廣泛應用于電動(dòng)車(chē)直流充電方案中 AD-DC PFC�、DC-DC 以及閘門(mén)驅動(dòng)器等環(huán)節中���,實(shí)現 更高效電動(dòng)車(chē)直流充電方案�����。

1)SiC MOSFET 可簡(jiǎn)化直流充電樁 AC/DC 及 DC/DC 電路結構����,減少器件數量實(shí)現充電效率提升��。根據英飛凌���,在 DC/DC 中�����,使用 4 顆 1200V SiC MOSFET 替代 8 顆 650V 硅 基 MOSFET��,在同樣功率下��,可將原來(lái)的兩相全橋 LLC 電路簡(jiǎn)化為單相全橋 LLC 電路���,所用器件數量減少 50%�,提升電路整體效率�����。同樣在 AC/DC 中�,使用 SiC MOSFET 可將 三相 Vienna 整流器拓撲電路簡(jiǎn)化為兩相結構�,器件數量減少 50%實(shí)現效率提升���。同時(shí)����,SiC MOSFET 的整體損耗也更小��。綜上���,SiC 方案能使得整體充電器體積更小�、功率密度更高����、充電效率更高��,更好的滿(mǎn)足快充要求�����。

2)SiC 二極管方案可實(shí)現效率提升及輸出功率增加�。根據英飛凌�����,在 48kHz 下����,采用 SiC 二極管替代 Si 二極管�����,可顯著(zhù)降低損耗從而提升 0.8%的充電效率���,可實(shí)現最多 80%輸出功率的提升�。

光伏:SiC 光伏逆變器性能提升顯著(zhù)��,廣泛應用未來(lái)可期

據天科合達招股書(shū)�,基于硅基器件的傳統逆變器成本約占光伏發(fā)電系統 10%����,卻是系統能量損耗的主要來(lái)源之一�����。根據英飛凌���,使用 SiC MOSFET 功率模塊的光伏逆變器�,其轉換效率可從 98.8%提升至 99%以上���,能量損耗降低 8%�����,相同條件下輸出功率提升 27%���,推動(dòng)發(fā)電系統在體積�����、壽命及成本上實(shí)現重要突破�����。英飛凌最早于 2012 年推出 CoolSiC 系列產(chǎn)品應用于光伏逆變器�����,2020 年以來(lái)��,西門(mén)子��、安森美等眾多廠(chǎng)商陸續推出相關(guān)產(chǎn)品���,碳化硅光伏逆變器應用進(jìn)一步推廣����。據 CASA 數據�����,2020 年光伏逆變器中碳化硅器件滲透率為 10%�����,預計 2025 年將增長(cháng)至 50%�。高效�����、高功率密度��、高可靠和低成本為光伏逆變器未來(lái)發(fā)展趨勢�����,SiC 器件有望迎來(lái)廣闊增量空間���。

工控:SiC 模塊有望在軌交�、智能電網(wǎng)�、風(fēng)電等領(lǐng)域實(shí)現全方位滲透

軌道交通方面���,碳化硅器件應用于軌道交通牽引變流器能極大發(fā)揮碳化硅器件高溫���、高頻和低損耗特性�,提高牽引變流器裝置效率�����,符合軌道交通大容量�����、輕量化和節能型牽引變流裝置的應用需求���,從而提升系統的整體效能�。根據 Digitimes�,2014 年日本小田急電鐵新型通勤車(chē)輛配備了三菱電機 3300V����、1500A 全碳化硅功率模塊逆變器��,開(kāi)關(guān)損耗降低 55%�、體積和重量減少 65%����、電能損耗降低 20%至 36%���。

智能電網(wǎng)方面���,相比其他電力電子裝置�����, 電力系統要求更高的電壓��、更大的功率容量和更高的可靠性���,碳化硅器件突破了硅基功率 半導體器件在大電壓�、高功率和高溫度方面的限制所導致的系統局限性�����,并具有高頻�����、高可靠性�����、高效率���、低損耗等獨特優(yōu)勢�����,在固態(tài)變壓器�����、柔性交流輸電�����、柔性直流輸電�����、高壓直流輸電及配電系統等應用方面推動(dòng)智能電網(wǎng)的發(fā)展和變革�。此外碳化硅功率器件在風(fēng)力發(fā)電����、工業(yè)電源��、航空航天等領(lǐng)域也已實(shí)現成熟應用�。

綜上����,我們測算 2020 年全球 SiC 功率器件市場(chǎng)規模為 2.92 億美元�,受新能源車(chē)��、光伏����、工控等需求驅動(dòng)��,預計到 2025 年將增長(cháng)至 38.58 億美元��,對應 CAGR 為 67.6%��。2025 年新能源車(chē)��、新能源發(fā)電��、工控占 SiC 功率器件市場(chǎng)規模比重分別為 77.88/13.71/8.41%�����。

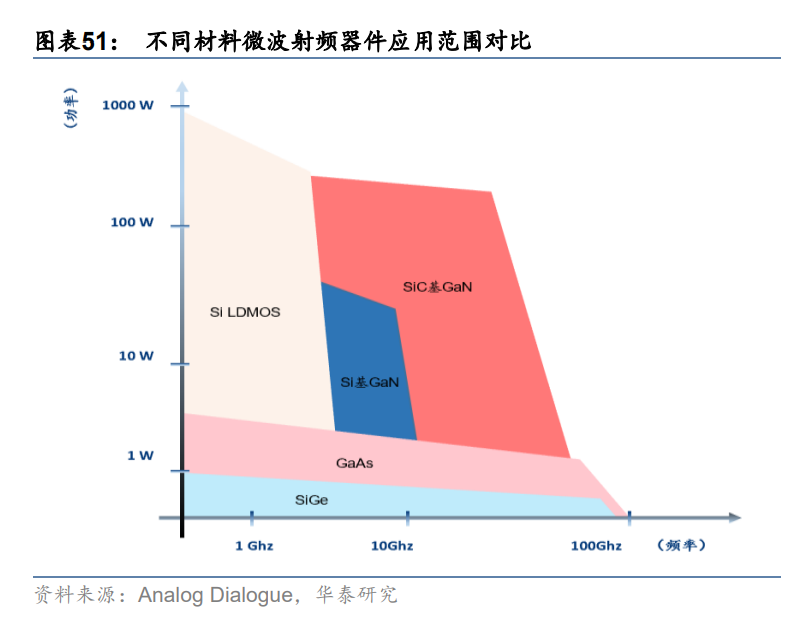

射頻:5G 推動(dòng) GaN-on-SiC 需求提升

5G 發(fā)展推動(dòng)碳化硅基氮化鎵器件需求增長(cháng)�,市場(chǎng)空間廣闊�。微波射頻器件中功率放大器直接決定移動(dòng)終端和基站無(wú)線(xiàn)通訊距離�����、信號質(zhì)量等關(guān)鍵參數��,5G 通訊高頻���、高速�����、高功率特點(diǎn)對其性能有更高要求�。以碳化硅為襯底的氮化鎵射頻器件同時(shí)具備碳化硅高導熱性能和氮化鎵高頻段下大功率射頻輸出優(yōu)勢��,在功率放大器上的應用可滿(mǎn)足 5G 通訊對高頻性能�����、高功率處理能力要求��。當前 5G 新建基站仍使用 LDMOS 功率放大器����,但隨5G 技術(shù)進(jìn)一步發(fā)展�����,MIMO 基站建立需使用氮化鎵功率放大器�����,氮化鎵射頻器件在功率放大器中滲透率將持續提升�����。

據 Yole 和 Wolfspeed 預測��,2024年碳化硅基氮化鎵功率器件市場(chǎng)有望突破 20 億美元�,2027 年進(jìn)一步增長(cháng)至 35 億美元����。根據我們的預測�,受益 5G 通訊快速發(fā)展�,通訊頻段向高頻遷移�����,基站和通信設備需要支持高頻性能的 PA�����,碳化硅基氮化鎵射頻器件相比硅基 LDMOS 和 GaAs 的優(yōu)勢將逐步凸顯�����,我們測算 2020年全球碳化硅射頻器件市場(chǎng)規模為 8.92 億美元��,預計到 2025 年將增長(cháng)至 21.21 億美元����,對應 CAGR 為 18.9%���,和 Yole 和 Wolfspeed 預測基本一致���。

4�����、 SiC 材料:產(chǎn)業(yè)鏈核心環(huán)節����,國內外廠(chǎng)商積極布局

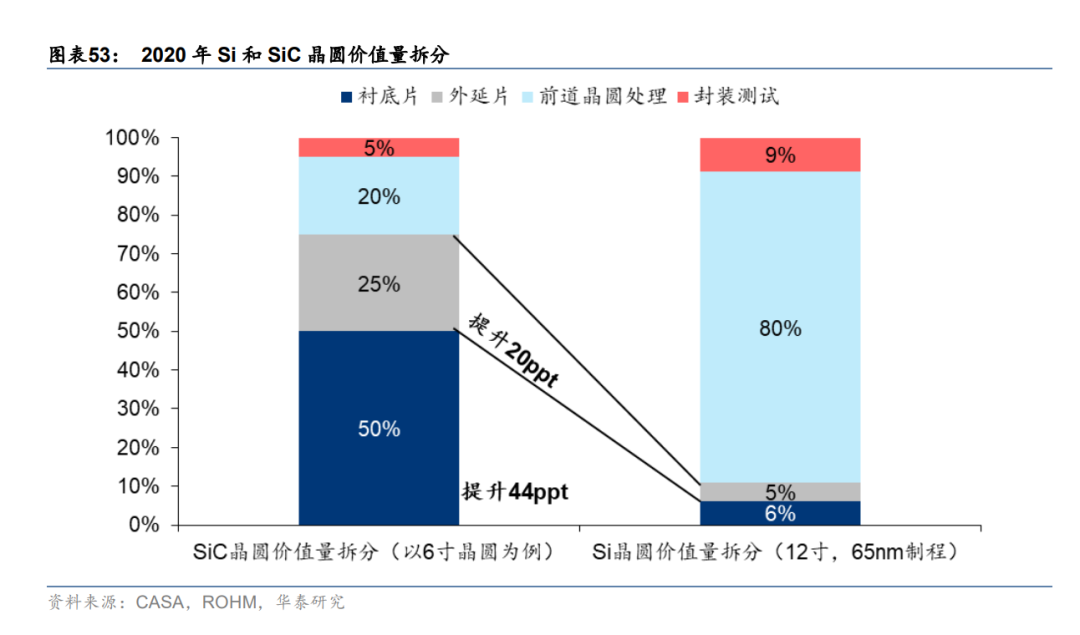

相比于 Si�����,SiC 襯底和外延為制造產(chǎn)業(yè)鏈核心環(huán)節�,合計價(jià)值量占比超 60%�。在傳統硅基器件制造過(guò)程中��,需要在硅片基礎上進(jìn)行氧化���、涂層��、曝光�、光刻�����、刻蝕���、清洗等多個(gè)前道處理步驟�����,從而產(chǎn)生更高附加值��。SiC 材料則僅用于分立器件制造�����,其前端工藝難度不大�,而襯底和外延需在高溫���、高壓環(huán)境中生成��,生長(cháng)速度緩慢�,為關(guān)鍵技術(shù)難點(diǎn)�����,占據產(chǎn)業(yè)鏈主要價(jià)值量����。據 CASA Research 數據顯示����,在傳統硅基器件中���,硅片前道處理附加價(jià)值量達到 80%����,襯底和外延環(huán)節僅占 11%�;而在碳化硅器件的成本構成中���,襯底和外延占比分別為 50%和 25%��,合計達到 75%�����,為產(chǎn)業(yè)鏈中價(jià)值量最高環(huán)節�����。此外��,襯底和外延質(zhì)量對器件性能優(yōu)劣起至關(guān)重要作用��,提升其良率為碳化硅器件制備主要攻克目標���。

襯底:碳化硅產(chǎn)業(yè)鏈最關(guān)鍵環(huán)節�,技術(shù)壁壘較高

碳化硅襯底應用逐步成熟��,主要分為導電型碳化硅襯底和半絕緣型碳化硅襯底�。據工信部發(fā)布《重點(diǎn)新材料首批次應用示范指導目錄(2021 年版)》���,碳化硅襯底可分為兩類(lèi)���,一類(lèi)是具有高電阻率(電阻率≥10 5Ω·cm)的半絕緣型碳化硅襯底����,經(jīng) GaN 外延生長(cháng)可制成 射頻器件�����。半絕緣型碳化硅襯底的制備過(guò)程追求“絕對純凈”�,去除晶體中的各種雜質(zhì)對實(shí)現碳化硅晶體本征高電阻率十分重要�����。另一類(lèi)為低電阻率(電阻率 15~30mΩ·cm)的導電型碳化硅襯底����,經(jīng) SiC 外延生長(cháng)可進(jìn)一步制成 SiC 二極管����、SiC MOSFET 等功率器件�。導電型碳化硅襯底以良好導電性為追求目標�,在 PVT 法下�,相較半絕緣型襯底其生產(chǎn)難度 更低�,但在生產(chǎn)過(guò)程中����,電阻率易發(fā)生分布不均情況��,仍需更好擴徑及摻雜控制技術(shù)���。

碳化硅襯底制備需歷經(jīng)多道加工工序����,技術(shù)難度大�����。碳化硅襯底行業(yè)屬于技術(shù)密集型行業(yè)�����, 涵蓋材料�����、熱動(dòng)力學(xué)�����、半導體物理��、化學(xué)�����、計算機仿真模擬�、機械等多學(xué)科交叉知識的應用���,其制備過(guò)程與硅基相似�����,但技術(shù)難度更高�,需要長(cháng)時(shí)間積累�����。具體流程包括原料合成��、晶體生長(cháng)���、晶碇加工�、晶體切割�、晶片研磨����、晶片拋光��、晶片檢測以及晶體清洗���。

其中�����,晶體生長(cháng)為技術(shù)難度最大的環(huán)節���,主流制備方式為物理氣相傳輸法���。晶體生長(cháng)是碳 化硅襯底制備過(guò)程中核心難點(diǎn)��,并直接決定碳化硅襯底電學(xué)性質(zhì)�����。目前主要晶體生長(cháng)方法 有物理氣相傳輸法��、高溫化學(xué)氣相積淀�����、升華外延���、液相外延四種���,其中物理氣相傳輸法 為主流制備方式��。

1)物理氣相傳輸法(PVT)����,在使用 PVT 法進(jìn)行 SiC 晶圓生長(cháng)時(shí)���,分別將高純碳化硅微粉和 籽晶置于單晶生長(cháng)爐內圓柱狀密封石墨坩堝下部和頂部��,并在坩堝內形成軸內溫度梯度���。碳化硅微粉在高溫下升華形成氣相的 Si2C�、SiC2���、Si 等物質(zhì)���,在溫度梯度驅動(dòng)下輸送到溫度較 低的籽晶處�,在籽晶處形核�����、長(cháng)大��,結晶形成碳化硅晶碇��。PVT 法生長(cháng)成本較低��,當前其面臨主要挑戰在于高純度 SiC 原料獲取�,微量關(guān)鍵雜質(zhì)將對生長(cháng)的 SiC 晶體純度造成嚴重影響�。

2)高溫化學(xué)氣相積淀(HTCVD)���,HTCVD 法將高純度的硅烷��、乙烷或丙烷�����、氫氣等氣體從底部導入反應器����,先在高溫區生長(cháng)腔進(jìn)行反應���,形成碳化硅前驅物����,再經(jīng)過(guò)氣體帶動(dòng)進(jìn)入低溫區籽晶端前沉積形成碳化硅晶體�。HTCVD 法的主要優(yōu)勢在于在制備過(guò)程中可有效控制 Si 和 C 比例��,從而實(shí)現晶體高純度�、高質(zhì)量持續生長(cháng)�。相較 PVT 法����,HTCVD 法使用設備更加昂貴����,普及程度較低����,但該方法所生長(cháng)晶體缺陷少����、質(zhì)量高����、雜質(zhì)含量較低�����,其重要性正日益變大���。

3)升華外延��,升華外延法是在石墨坩堝等封閉環(huán)境中用固體 SiC 做原材料生長(cháng) SiC 方法��,與 PVT 法相近���,但其所用溫度更低(1800~2200℃)��、壓強更高(達到 1atm)�����,并且原料與晶片更接近甚至緊密接觸�。其最大優(yōu)點(diǎn)在于生長(cháng)速率很高�,但受限于其固有缺陷即其所生長(cháng)的晶碇長(cháng)度不可能超過(guò)籽晶與原料之間的距離(通常為 2mm)���。

4)液相外延(LPE)�����,LPE 法將碳化硅籽晶固定在籽晶桿前端��,石墨坩堝里裝填硅原料及 少量摻雜物��,在加熱至硅融點(diǎn)(1500-1700℃)以上將其融化后���,經(jīng)由籽晶的旋轉或是加上坩堝的反向旋轉���,使熔體里的碳以及摻雜元素均勻散布����,再借由緩慢降溫使溶液過(guò)飽和后在籽晶前端生長(cháng)出碳化硅晶體���。使用 LPE 法生長(cháng)晶體���,其徑向生長(cháng)速度相對可控�����,可實(shí)現無(wú)微管缺陷晶體生長(cháng)�,但其晶體生長(cháng)成本較高����。

與硅相比���,碳化硅襯底性能參數指標眾多����、工藝難度高���,制備效率低�����。碳化硅襯底包括直徑����、微管密度�、多型面積��、位錯密度���、電阻率����、彎曲度����、翹曲度�、表面粗糙度等多項核心參數���,共同影響著(zhù)襯底質(zhì)量高低及最終器件性能的優(yōu)劣�。不同于傳統單晶硅使用提拉法制備�,碳化硅材料需采用氣相生長(cháng)方法�,在密閉高溫腔體內進(jìn)行原子有序排列并完成晶體生長(cháng)����、同時(shí)控制各參數指標十分復雜�����。此外���,再將生長(cháng)好的晶體加工成可以滿(mǎn)足半導體器件制造所需晶片又涉及一系列高難度工藝調控����,進(jìn)一步制約生產(chǎn)效率����。穩定量產(chǎn)各項性能參數指標波動(dòng)較低的高質(zhì)量碳化硅襯底技術(shù)壁壘較高�,具體體現在以下幾個(gè)方面:

1)碳化硅粉料純度要求高���,制備難�。碳化硅粉料純度直接影響生長(cháng)晶體質(zhì)量���,需使用高純 碳粉和高純硅粉反應制成���,而在合成過(guò)程中環(huán)境雜質(zhì)多�����,難以獲得高純度粉料�����。

2)高溫��、高壓環(huán)境中進(jìn)行晶體生長(cháng)����,條件苛刻�����。碳化硅晶體氣相生長(cháng)環(huán)境要求溫度在 2000℃ -2500℃�,壓力為 350Mpa�,生長(cháng)條件非?����?量?��,而傳統硅片制備僅需 1600℃左右的溫度要 求�����。并且高溫環(huán)境對設備和工藝的控制帶來(lái)極高要求�,在生產(chǎn)中需要精確調控生長(cháng)溫度和 壓力�����,稍有失誤將導致生長(cháng)數天產(chǎn)品失敗�����,直接造成時(shí)間和材料雙重損失����。

3)碳化硅晶體結構類(lèi)型眾多����,雜質(zhì)控制難度高�。碳化硅存在 200 多種晶體結構類(lèi)型��,但僅 其中六方結構的 4H 型(4H-SiC)等少數幾種晶體結構碳化硅為所需材料�,在晶體生長(cháng)過(guò) 程中�,需精確控制硅碳比����、生長(cháng)溫度梯度��、晶體生長(cháng)速度以及氣流氣壓等參數����,否則容易 產(chǎn)生多晶型夾雜���,降低產(chǎn)品良率�����。

4)長(cháng)晶速度緩慢����,擴徑技術(shù)難度高�����。碳化硅晶體生長(cháng)速度非常緩慢����,每小時(shí)僅能生長(cháng) 400 微米�����,而硅晶棒生長(cháng)速度為每小時(shí) 300 毫米��,兩者相差近 800 倍�����。使用當前主流的物理氣 相傳輸法約 7 天才能生長(cháng) 2cm 左右的碳化硅晶體�,而生產(chǎn) 1-2m 的 8 英寸硅晶棒僅需 2 天 半左右�,6 英寸則只需約 1 天時(shí)間��。同時(shí)�����,氣相傳輸法下�,碳化硅晶體生長(cháng)的擴徑技術(shù)難度 較大����,隨著(zhù)晶體尺寸擴大��,其生長(cháng)難度工藝呈幾何級增長(cháng)�����。

5)碳化硅硬度高�,切割技術(shù)難度大�����。碳化硅莫氏硬度分布在 9.2-9.6�,硬度僅次于金剛石材料�����,且脆性高����,屬于典型硬脆材料��,切割����、研磨����、拋光技術(shù)難度大����,加工過(guò)程中易導致開(kāi)裂問(wèn)題�����,而加工完成后襯底易存在翹曲等質(zhì)量問(wèn)題��,工藝水平的提高需要長(cháng)期的研發(fā)積累�����。

導電型和半絕緣型碳化硅襯底制作工藝存在差異�����,導電型材料整體技術(shù)難度和成本稍低�����。在采用主流的物理氣相傳輸法(PVT)下��,導電型 SiC 通常采用通入雜質(zhì)來(lái)增強導電性����, 而半絕緣型 SiC 則主要采用加入深能性摻雜劑(如 V)的方式控制電阻率�����。半絕緣型 SiC 襯底追求原材料的高純凈度��,同時(shí)摻釩工藝較為復雜���,對生產(chǎn)設備和技藝等要求更高���,總體生產(chǎn)技藝難度和成本都較大����,當前國產(chǎn)碳化硅領(lǐng)先企業(yè)如天科合達和天岳先進(jìn)均在半絕緣型 SiC 材料上有較高的研發(fā)投入或存在專(zhuān)利成果���。

從產(chǎn)出率看����,根據 Wolfspeed 的數據����, 導電型襯底單片平均厚度約為 350 微米��,而半絕緣型襯底單片平均厚度約為 500 微米����,在 使用相同晶棒進(jìn)行長(cháng)晶工藝生產(chǎn)時(shí)���,導電型SiC襯底產(chǎn)成率約為半絕緣型SiC襯底的142%����。因此���,在相同生產(chǎn)設備和技術(shù)環(huán)境下����,我們預計國內具備生產(chǎn)半絕緣型 SiC 襯底能力的廠(chǎng) 商開(kāi)始生產(chǎn)導電型 SiC 襯底產(chǎn)出率將大幅提升����。

海外龍頭早期以導電型產(chǎn)品為主����,從整體看導電型和半絕緣型產(chǎn)品同步研發(fā)��。在美國 90 年 代的商業(yè)化 SiC 產(chǎn)品中�,大部分仍為導電型 SiC 襯底�,半絕緣型 SiC 所需的摻釩工藝和技 術(shù)要求導致國際廠(chǎng)商對該類(lèi)型產(chǎn)品的質(zhì)量和性能把握較有延遲�����,但從整體看目前的海外 SiC 龍頭在兩類(lèi)產(chǎn)品的研發(fā)量產(chǎn)上基本做到了齊頭并進(jìn)�。作為該行業(yè)的先驅?zhuān)珻ree 在 1993 年 已成功出品 5 款不同的 2 英寸導電型 SiC��,但很快在 1998 年��,公司就推出了業(yè)界首款采用 半絕緣型 SiC 加 GaN 外延層的 HEMT 器件�。在 2000 年�����,II-VI 申請了使用釩作為補償性摻 雜劑的生產(chǎn)專(zhuān)利����,并于 2002 年同時(shí)實(shí)現了 2 英寸導電型和半絕緣型 SiC 襯底材料的量產(chǎn)�����。目前���,Wolfspeed 和 II-VI 均已實(shí)現兩種類(lèi)型 8 英寸 SiC 襯底的量產(chǎn)�,在兩種類(lèi)型 SiC 襯底 材料的生產(chǎn)技藝上基本保持了同步研發(fā)�����。

行業(yè)趨勢#1:襯底尺寸不斷擴大��,8 英寸襯底成本優(yōu)勢凸顯

成本優(yōu)勢驅動(dòng)襯底大尺寸化發(fā)展����。襯底直徑為衡量晶體制備水平重要指標之一��,目前導電型碳化硅襯底以 6 英寸為主��,8 英寸襯底開(kāi)始發(fā)展���,而半絕緣碳化硅襯底以 4 英寸為主��,逐漸向 6 英寸����、8 英寸方向發(fā)展���。單片襯底制備芯片數量隨襯底尺寸增大而增多���,同時(shí)邊緣芯片占比也顯著(zhù)改善�。碳化硅晶圓從 6 英寸擴徑到 8 英寸����,芯片數量將由 448 增長(cháng)至 845 顆����, 邊緣芯片占比也將從 14%減少至 7%���,帶來(lái)單位芯片成本大幅降低��。Wolfspeed 于 2019 年開(kāi)始建設 8 英寸襯底產(chǎn)線(xiàn)��,公司預計將于 2024 財年達產(chǎn)���。Wolfspeed 表示 2024 財年 MVF 晶圓廠(chǎng)單顆 MOSFET 裸片成本有望降低 63%�����,其中 28%的降本來(lái)自良率(產(chǎn)量效率)提升��,25%來(lái)自規模效應��,10%來(lái)自自動(dòng)化帶來(lái)的人工成本和生產(chǎn)周期改善��,襯底大尺寸帶來(lái)成本優(yōu)勢顯著(zhù)����。

行業(yè)趨勢#2:遠期產(chǎn)業(yè)鏈融合有望成為趨勢

SiC 襯底�、外延����、器件����、設備未來(lái)產(chǎn)業(yè)鏈垂直化整合趨勢明顯��。國內外碳化硅企業(yè)積極完善襯底�����、外延及器件全產(chǎn)業(yè)鏈布局�����。(1)國外廠(chǎng)商方面���,意法半導體于 2019 年 12 月收購瑞典 Norstel��,開(kāi)始布局 SiC 襯底及外延����;II-VI 公司在 2020 年收購 Ascatron�����、INNOViON 以及 GE 的 SiC IP 授權�����,進(jìn)一步垂直整合 SiC 業(yè)務(wù)��。(2)國內廠(chǎng)商方面�,三安光電宣布投資 160 億元建設湖南三安半導體項目�,將打造國內首條�����、全球第三條碳化硅垂直整合產(chǎn)業(yè)鏈���,該產(chǎn)線(xiàn)可月產(chǎn) 3 萬(wàn)片 6 英寸碳化硅晶圓��。同時(shí)�,碳化硅襯底�����、器件廠(chǎng)商往往與汽車(chē)等設備制造商簽訂長(cháng)期合作協(xié)議��,加強產(chǎn)業(yè)鏈上下游協(xié)同���。我們認為未來(lái)進(jìn)入行業(yè)整合階段���, 頭部廠(chǎng)商將積極進(jìn)行產(chǎn)業(yè)鏈上下游延伸�,以提升全產(chǎn)業(yè)鏈競爭力和市占率�����。

行業(yè)趨勢#3:半絕緣型襯底國產(chǎn)化率已經(jīng)較高���,導電型襯底成為國產(chǎn)替代焦點(diǎn)

根據 Yole 的數據�,2020 年國內廠(chǎng)商山東天岳在全球半絕緣型 SiC 襯底的市場(chǎng)份額達 30%�, 與貳陸(35%)和 Wolfspeed(33%)的份額基本相當���,整體市場(chǎng)形成寡頭的局面����,已經(jīng)實(shí) 現較大程度的國產(chǎn)替代�。但在另一方面��,全球導電型襯底市場(chǎng)由國外廠(chǎng)商占絕對主導����,2020 年���,Wolfspeed 和貳陸公司合計份額超過(guò) 70%(Yole 的數據)���,國內廠(chǎng)商如天科合達具備一 定的收入規模�����,但整體份額較小����。同時(shí)導電型襯底對應下游新能源車(chē)���、光伏等高成長(cháng)性市場(chǎng)�。因此我們認為���,導電型襯底將是現階段國產(chǎn)替代發(fā)力的焦點(diǎn)區域�����,存在廣闊替代空間����。

國產(chǎn)襯底迭代進(jìn)程加快��,質(zhì)量���、良率等方面仍存不小差距

國產(chǎn)碳化硅產(chǎn)業(yè)起步較晚�,迭代進(jìn)程加快并不斷追趕國際廠(chǎng)商����。國內碳化硅產(chǎn)業(yè)起步較晚��, 國際龍頭企業(yè)如 Wolfspeed 和 II-VI 等于 20 世紀 70-80 年代設立與投入研發(fā)���,分別于 1995 和 2002 年量產(chǎn) 2 英寸碳化硅襯底�����。而國內企業(yè)基本設立于 2006 年之后����,最早的天科合達 也于 2006 年實(shí)現 2 英寸產(chǎn)品的研發(fā)和少量銷(xiāo)售����,落后海外廠(chǎng)商 11 年���。近年來(lái)���,隨著(zhù)國內對碳化硅行業(yè)投資和政策扶持力度的加大��,國內企業(yè)研發(fā)投入持續增加����,使得從 4 英寸到 6 英寸襯底產(chǎn)品的量產(chǎn)推動(dòng)用時(shí)顯著(zhù)短于海外龍頭企業(yè)��,6 寸量產(chǎn)時(shí)間差已由 4 寸的 9 年縮短 至 7 年左右�。部分企業(yè)如天科合達和天岳先進(jìn)已于 2020 年開(kāi)始研發(fā) 8 英寸碳化硅晶片的生產(chǎn)線(xiàn)�����。截至 2021 年��,國產(chǎn)碳化硅廠(chǎng)商的 4 英寸和 6 英寸產(chǎn)品已基本實(shí)現量產(chǎn)和銷(xiāo)售�����,國內碳化硅襯底廠(chǎng)商的產(chǎn)品迭代速度正在不斷加快����,逐漸縮小與國際廠(chǎng)商的差距�����。

國產(chǎn)碳化硅襯底質(zhì)量在部分參數上比肩國際龍頭�,但在單晶性能一致性�����、成品率�����、成本等方面仍存在不小差距����。評估碳化硅襯底產(chǎn)品質(zhì)量的核心參數主要有直徑�、微管密度����、多型 面積�����、電阻率范圍�����、總厚度變化�����、彎曲度�、翹曲度����、表面粗糙度等�。通過(guò)比較國產(chǎn)碳化硅 企業(yè)與海外龍頭企業(yè)的產(chǎn)品技術(shù)參數��,可以發(fā)現在產(chǎn)品直徑��、總厚度變化�����、電阻率���、表面 粗糙度等多項指標上國產(chǎn) 4 英寸和 6 英寸碳化硅襯底與海外廠(chǎng)商產(chǎn)品基本相同�。

制備器件 中微管的存在可能導致器件過(guò)高的漏電流甚至器件擊穿����,各廠(chǎng)商都在致力于未來(lái)降低微管 密度��,部分龍頭碳化硅企業(yè)如 II-VI 可將 4-6寸產(chǎn)品的微管密度穩定控制在 0.1cm-2 以下�, 國內廠(chǎng)商的產(chǎn)品微管密度基本在 0.5-5cm-2����,存在差距����。同時(shí)�����,國內公司在單晶性能一致性���、 成品率�、成本等單晶質(zhì)量指標方面仍存在較大差距��。我們認為���,未來(lái)隨著(zhù)大尺寸產(chǎn)品的研發(fā)生產(chǎn)和中小尺寸碳化硅生產(chǎn)技藝的不斷成熟���,預計國產(chǎn)碳化硅產(chǎn)品種類(lèi)不斷豐富�,產(chǎn)品 質(zhì)量將比肩國際龍頭企業(yè)����。

國內外廠(chǎng)商大規模擴產(chǎn)�,但國內有效產(chǎn)能不足致中短期仍將維持供不應求

目前全球碳化硅材料行業(yè)處于加速擴產(chǎn)�、跑馬圈地的階段��,海內外廠(chǎng)商均加速擴產(chǎn)�����,但我 們認為應避免重復建設的問(wèn)題�,造成產(chǎn)能無(wú)序擴張���。

掃一掃 關(guān)注我們

掃一掃 關(guān)注我們